La nueva deuda inunda el tercer trimestre para recargar la TGA y pagar los déficits en aumento.

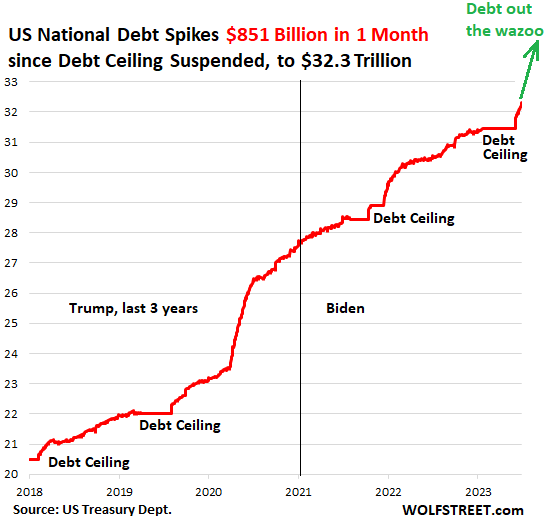

Un día muy especial para los contribuyentes. La deuda nacional de EEUU aumentó u$s 851 mil millones desde que se suspendió el techo de la deuda hace un mes, el 3 de junio, y ahora se dispara hasta los u$s 32,32 billones, según ha informado el Departamento del Tesoro, el viernes por la noche. "Esto es solo un increíble espectáculo de monstruos", expresa el analista Wolf Richter, en una nota para el medio Wolf Steet.

Fuente Wolf Syreet.

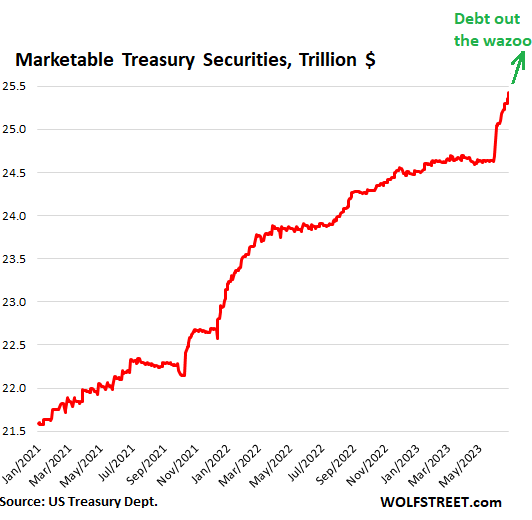

La deuda de EEUU se compone de dos tipos de valores del Tesoro: valores del Tesoro “no negociables” que no pueden negociarse en el mercado de bonos; y valores negociables del Tesoro que el gobierno vende a través de subastas al público y que pueden negociarse en el mercado de bonos.

Los valores del Tesoro "no negociables" incluyen los "bonos I" protegidos contra la inflación que los estadounidenses pueden comprar directamente del Departamento del Tesoro. Los fondos de pensiones del gobierno, el Fondo Fiduciario del Seguro Social, etc. también invierten en valores del Tesoro no negociables.

El saldo en circulación de valores del Tesoro no negociables aumentó en u$s 123 mil millones desde el 3 de junio, a u$s 6,89 billones.

Los valores del Tesoro "negociables" aumentaron u$s 728 mil millones desde el 3 de junio, a u$s 25,43 billones.

El Departamento del Tesoro ha estado vendiendo grandes cantidades de letras del Tesoro y letras de administración de efectivo (CMB) desde el 3 de junio, además de la emisión programada a largo plazo de notas del Tesoro (vencimientos de 2 a 10 años) y bonos (más de 10 años), para recargar su cuenta corriente.

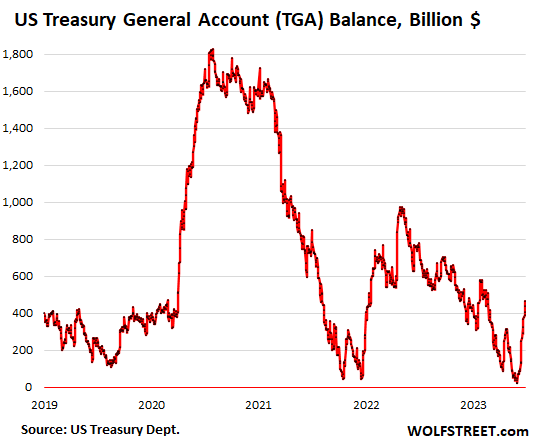

Esta "Cuenta General del Tesoro" (TGA) en la Reserva Federal de Nueva York se había reducido a solo u$s 23 mil millones el 1 de junio, casi nada en comparación con las enormes cantidades que fluyen a través de esa cuenta a diario.

Fuente: Wolf Street.

La Cuenta General del Tesoro se ha rellenado parcialmente, desde el mínimo del 1 de junio de u$s 23 mil millones a u$s 465 mil millones el viernes, a través de una combinación de esta gran ola de nuevas emisiones de valores y los pagos de impuestos trimestrales estimados que vencían el 15 de junio.

Pero espera un minuto … Por ejemplo, en 2022, los pagos de impuestos del 15 de junio provocaron que el saldo de TGA aumentara en u$s 140 mil millones. Un mes después, el saldo se redujo en u$s 200 mil millones. Este año también, el gasto deficitario superará los ingresos fiscales trimestrales por un amplio margen.

En sus Estimaciones de préstamos negociables, publicadas el 1 de mayo, el Departamento del Tesoro esperaba un saldo de TGA de u$s 550 mil millones para fines de junio. Pero aquél viernes el saldo de la TGA fue de solo u$s 465 mil millones, en gran parte gracias a los menores ingresos fiscales.

El Tesoro estimó que el saldo de efectivo aumentará en julio, disminuirá en agosto y aumentará nuevamente en septiembre (debido a los pagos de impuestos trimestrales que vencen el 15 de septiembre), y para fines de septiembre se acercará a u$s 600 mil millones, el nivel que es "consistente con Política de saldo de caja del Tesoro”.

Un viaje salvaje de nuevas emisiones para llegar allí ... En el trimestre que comenzó el 1 de julio, el Tesoro esperaba pedir prestados u$s 733 mil millones en valores negociables para llegar al saldo de $600 mil millones de TGA a fines de septiembre, suponiendo que los ingresos fiscales no se queden cortos otra vez. Esa avalancha de $ 733 mil millones de nuevas emisiones comenzó la semana pasada.

Fuente: Wolf Street.

Fuente: Wolf Street.Drenaje de liquidez.

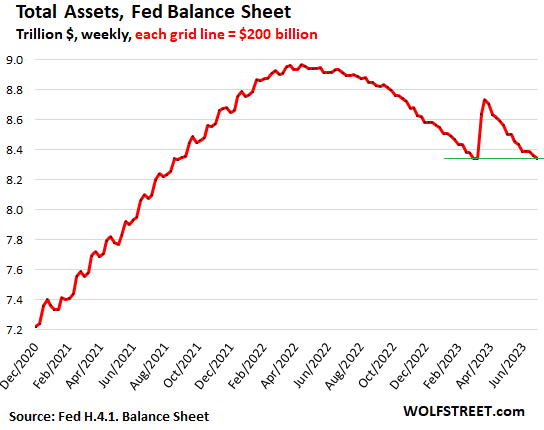

La recarga de la TGA extrae liquidez de los mercados, al contrario que la reducción de la TGA había agregado liquidez a los mercados. Las acciones se habían disparado durante las fases de reducción y se habían desplomado durante la primera fase de recarga desde finales de 2021 hasta abril de 2022, cuando la TGA absorbió casi u$s 1 billón.

Además, el QT de la Fed, que también extrae liquidez del mercado, se está ejecutando simultáneamente con la recarga de TGA por primera vez, y ahora ambos extraen liquidez de los mercados juntos.

En términos de los activos totales de la Fed, el breve repunte del rescate bancario se ha solucionado por completo.

Fuente: Wolf Street.

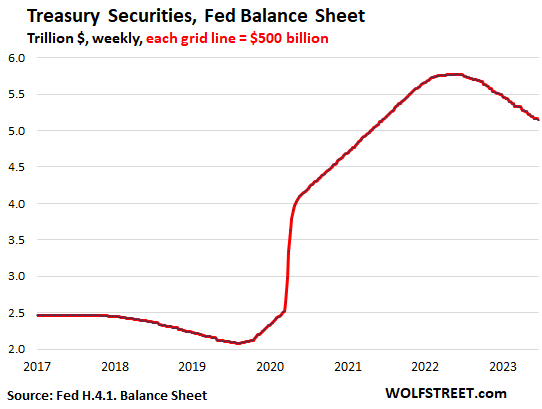

Lo más relevante para la avalancha de emisiones de valores del Tesoro por parte del gobierno: la Reserva Federal se ha desprendido de valores del Tesoro a un ritmo de unos 65.000 millones de dólares al mes; sus tenencias de valores del Tesoro ahora han bajado u$s 625 mil millones desde el pico de hace un año. Y continuará arrojando u$s 65 mil millones al mes en valores del Tesoro:

Fuente: Wolf Street.

¿Quién absorberá esta avalancha de nuevas emisiones más las pilas que la Fed está dejando atrás?

No te preocupes, parece. Hasta ahora, el mercado del Tesoro se ha mostrado increíblemente optimista, en medio de jugosos rendimientos a corto plazo que están empezando a descontar un par de aumentos de tasas adicionales este año, y rendimientos a largo plazo que, en medio de una demanda vertiginosa, están descontando recortes de tasas y un volver al 2% de inflación lo antes posible.

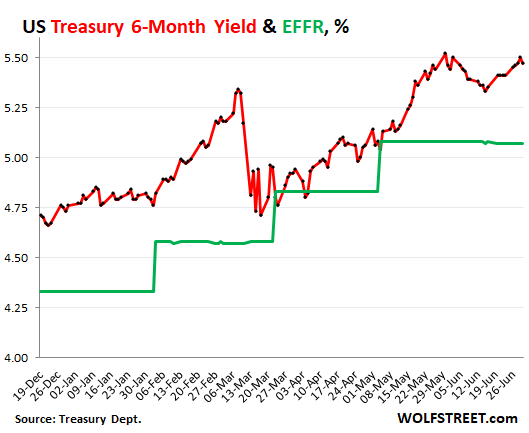

El rendimiento a seis meses (línea roja) ha subido al 5,50 % en los últimos tres días de negociación, mientras que la tasa de los fondos federales, a la que apunta la Fed, ha estado en torno al 5,07 % (verde):

Fuente: Wolf Street.

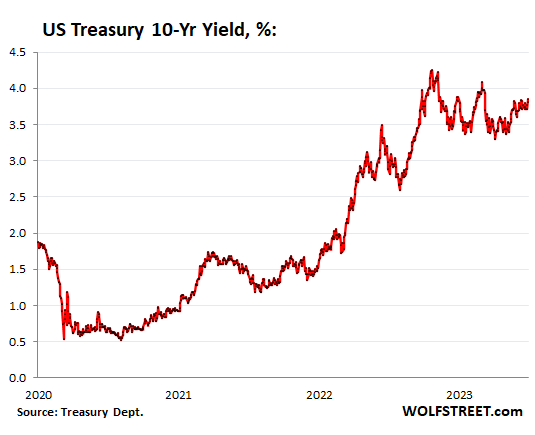

Fuente: Wolf Street.El rendimiento a 10 años, en 3,81% el viernes al cierre, está descontando recortes de tasas y un regreso al 2% de inflación en poco tiempo. Con una omnisciencia similar en agosto de 2020, el rendimiento a 10 años había caído tan bajo como un 0,5 %, descontando tasas de interés negativas por parte de la Reserva Federal, lo que resultó ser una completa idiotez que provocó que algunos bancos lo creyeran y se cargaran con valores a largo plazo a colapsar. Desde octubre, el rendimiento a 10 años esencialmente no ha ido a ninguna parte.

El rendimiento resuelve todos los problemas de demanda. Si la demanda cae con los rendimientos actuales, los rendimientos aumentan automáticamente hasta que surge suficiente demanda. Si el rendimiento es lo suficientemente alto, siempre hay demanda:

Fuente: Wolf Street.

.jpg)

.jpg)

{kind=link}