La dificultad a la que se enfrenta EE. UU. en sus actuales intentos de dañar la economía de China se analizó en detalle en el artículo “EE. UU. está tratando de persuadir a China para que se suicide”.

Reducido a lo esencial, el problema de Estados Unidos es que no posee palancas económicas externas lo suficientemente poderosas como para hacer descarrilar la economía de China. Estados Unidos ha intentado imponer aranceles, sanciones tecnológicas, provocaciones políticas sobre Taiwán, la prohibición real o amenazada de empresas como Huawei y Tik Tok, etc.

Pero, como siempre, "la prueba del pudín está en comer". Tomando el último período, durante los tres años posteriores al comienzo de la pandemia de Covid, la economía de China ha crecido dos veces y media más rápido que los EE. UU. y seis veces más rápido que la UE.

Por lo tanto, como lo expresó el artículo anterior, en la economía, EE. UU. no puede “asesinar” a China, aunque pueda crear problemas a corto plazo.

Además, a diferencia de Gorbachov, cuyas ilusiones en los EE. UU. condujeron a un colapso político centralizado del PCUS, la desintegración de la URSS y una catástrofe nacional histórica para Rusia, las políticas de Xi Jinping y el PCCh protegen centralmente a China y al socialismo.

Como EE. UU. no puede seguir un curso de "asesinato", por lo tanto, se ve obligado a intentar una ruta indirecta para lograr que China cometa un "suicidio", es decir, tratar de persuadir a China para que adopte políticas que la dañarán.

Dado que el desarrollo económico es la base del éxito de China, uno de los objetivos más centrales de todos los Estados Unidos es intentar persuadir a China para que adopte políticas económicas autodestructivas. Por lo tanto, se invierten enormes recursos en la difusión de propaganda objetivamente falsa sobre la economía de China.

Esto también tiene el objetivo secundario de intentar internacionalmente persuadir a otros para que no aprendan del éxito económico de China, porque comprender la realidad de que la economía socialista de China es más eficiente y exitosa que el capitalismo sería un golpe ideológico devastador para EE. UU.

Una parte crucial de esta falsa propaganda es intentar que se acepten como “verdaderas” afirmaciones sobre la economía de China que son completamente falsas, ya que basar las políticas en “hechos” que no son ciertos conduciría naturalmente a políticas equivocadas.

Una de las más importantes de estas afirmaciones falsas es que la economía socialista de China es “ineficiente” en comparación con el capitalismo o, más específicamente, que la inversión en la China socialista es ineficiente para generar crecimiento económico en comparación con la América capitalista o, en general, con los países capitalistas.

Naturalmente, el objetivo del socialismo no es la eficiencia económica abstracta, es el bienestar de las personas. Pero una economía ineficiente, a largo plazo, sería incapaz de mantener el máximo bienestar de las personas. Por lo tanto, cuán eficiente es una economía constituye un tema importante en el desarrollo económico.

Las afirmaciones de que el capitalismo es económicamente más eficiente que el capitalismo, generalmente expresadas en forma de afirmaciones estadounidenses de la “ineficiencia del socialismo”, en consecuencia, tienen al menos dos propósitos.

Primero, de manera más inmediata, para intentar persuadir a China de que, dado que su inversión es supuestamente "ineficiente", debería reducirse. Como se discutió en el artículo anterior, "Estados Unidos está tratando de persuadir a China para que se suicide", un objetivo clave de Estados Unidos para lograr que China reduzca su nivel de inversión en el PIB.

Esto se debe a que Estados Unidos utilizó con éxito esa misma política para hacer descarrilar a sus economías competidoras de Alemania, Japón y los tigres asiáticos.

En segundo lugar, de manera más general e ideológica, esta afirmación de que la inversión de China es ineficiente y la del capitalismo es eficiente, es un intento de socavar y desacreditar el socialismo y promover el capitalismo.

En resumen, tal propaganda es un intento de difundir dos falsificaciones interrelacionadas.Primero, que la inversión de China es ineficiente para promover el crecimiento económico.

Segundo, que esta “ineficiencia”, que en realidad no existe, se debe al socialismo en oposición al capitalismo.

Como se demostrará sistemáticamente a continuación, lo contrario de estas afirmaciones es cierto. La inversión de la China socialista es mucho más eficiente en la creación de crecimiento que en países capitalistas como Estados Unidos. Como se mostrará, esta eficiencia de China está integralmente ligada al carácter socialista de su economía.

Como de costumbre, el método se utilizará para usar el sabio dicho chino de "buscar la verdad en los hechos". La primera sección del artículo establecerá los hechos que muestran la mayor eficiencia de la inversión de China.

La segunda sección demostrará que las razones de esto radican en el carácter socialista de la economía de China.

Sección 1: la alta eficiencia internacional de la inversión de capital de China

Relación capital-producto incremental (ICOR)

Como apertura aparte, se puede señalar que al presente autor se le enseñó a una edad temprana que cuando una teoría y los hechos, el mundo real, no coinciden, solo se pueden hacer dos cosas. Una persona sensata, siguiendo el método científico, abandona la teoría: una peligrosa abandona el mundo real, es decir, los hechos.

Pero como se verá, hay una variante de esta segunda posición: ¡esa es simplemente inventar "hechos" que son completamente falsos!. Un caso típico puede tomarse de Business Week , donde se afirmaba:

Se necesitan de $5 a $7 de inversión para generar un producto interno bruto equivalente a un dólar en China, en comparación con $1 a $2 en regiones desarrolladas como América del Norte, Japón y Europa occidental. 1

Del mismo modo, el analista económico occidental Charles Dumas afirma:

China es increíblemente buena para desperdiciar ahorros mediante la mala asignación de inversiones. 2

De hecho, es muy fácil probar estas afirmaciones y demostrar que son falsas. Cuánto debe invertirse para generar el valor de un dólar del PIB es una medida económica perfectamente estándar y bien conocida: la relación capital-producto incremental (ICOR). ICOR se define como el porcentaje del PIB que debe invertirse para generar un crecimiento del PIB del uno por ciento.

Por lo tanto, cuanto más bajo sea el ICOR, siempre que sea un número positivo, que represente expansión económica y no contracción, más eficiente es la inversión para generar crecimiento.

Los resultados de tales mediciones estándar de ICOR son inequívocos. China tiene que invertir significativamente menos que EE. UU., Japón o Europa Occidental para generar un PIB equivalente a “dólares”, es decir, la inversión de China es más eficiente para generar crecimiento económico que las economías occidentales.

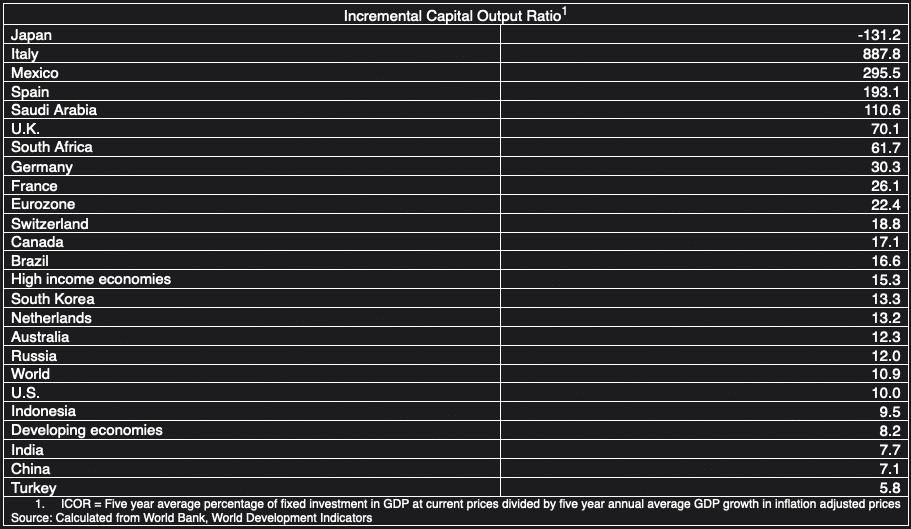

Comenzando con los resultados más recientes, la situación real con respecto a la eficiencia de la inversión fija para generar crecimiento económico se muestra en la Tabla 1, que brinda ICOR para las 20 economías más grandes del mundo.

Estos juntos representan el 80,4% del PIB mundial. Si se incluye la zona euro en su conjunto, y también Sudáfrica, para incluir a todos los países BRICS, la tabla muestra las ICOR para países y regiones económicas que representan el 83,9% del PIB mundial, es decir, para todas las economías que tienen un impacto importante. sobre el crecimiento mundial.

Tomando un promedio de cinco años, para evitar los efectos de los cambios puramente a corto plazo en el ciclo económico, China tuvo que invertir el 7,1 % del PIB para generar el 1 % del crecimiento anual del PIB. Puede verse de inmediato que la inversión de China se caracterizó por su ICOR extremadamente bajo en términos de comparaciones internacionales, es decir, su eficiencia extremadamente alta en la generación de crecimiento económico.

China fue la segunda mejor entre las 20 economías más grandes del mundo. En particular, el ICOR de China de 7,1 fue más eficiente que el 10,0 de EE. UU., el 22,4 de la Eurozona, el 30,3 de Alemania, el 70,1 del Reino Unido, por no hablar del ICOR de Japón, que fue un número negativo, lo que demuestra que su economía se contrajo a pesar de su inversión.

Por lo tanto, la afirmación de que la inversión de China es ineficiente para producir desarrollo económico es simplemente una mentira.

No hay nada secreto sobre los datos a partir de los cuales se puede calcular esto, está perfectamente disponible públicamente. Cualquiera que difunda falsificaciones de que la inversión de China es ineficiente, en consecuencia, simplemente se dedica a la propaganda, no a la economía serológica.

Las implicaciones de este hecho de que la inversión de China es extremadamente eficiente según los estándares internacionales se considerarán a continuación después de que se exploren más los hechos.

tabla 1

Tendencias en la ICOR de China

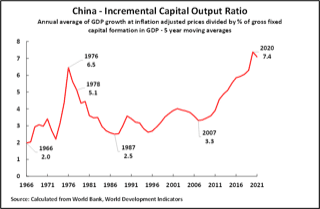

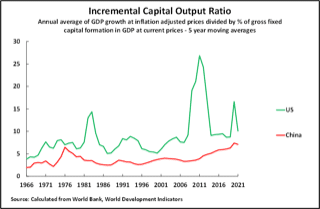

Pasando de las comparaciones internacionales actuales a los desarrollos históricos, la Figura 1 muestra el ICOR de China desde 1966, tomando nuevamente un promedio de cinco años tanto para el crecimiento del PIB como para el porcentaje de inversión fija en el PIB para eliminar las inevitables fluctuaciones puramente a corto plazo causadas por los ciclos económicos. .

La fecha de inicio se toma como 1966 porque es posterior al final del período de perturbaciones causado por el Gran Salto hacia adelante.

Las tendencias son claras.De 1966 a 1976, el ICOR de China aumentó considerablemente de 2,0 a 6,5. Este fue un desarrollo negativo grave, más que triplicar el ICOR en un período de 10 años, lo que significa que China habría tenido que invertir un porcentaje del PIB más de tres veces mayor para mantener la misma tasa de crecimiento económico, o que si el nivel de la inversión fija en el PIB se hubiera mantenido constante, el crecimiento económico de China habría caído a sólo un tercio de su nivel anterior.

Las consecuencias económicas dañinas que acompañan a los acontecimientos políticos de este período de la Revolución Cultural son, por lo tanto, obvias.

Después de 1976, el ICOR de China comenzó a mejorar: había llegado a 5,1 en 1978. Luego de la introducción sistemática de Reforma y Apertura en ese año, comenzó una mejora prolongada y el ICOR de China cayó a 2,5 en 1988.

Esto mostró la gran mejora lograda por Reforma y Apertura. hasta la eficiencia económica de China; a continuación se analizan las comparaciones internacionales durante todo este período. Este enorme aumento en la eficiencia de la inversión después de la Reforma y la Apertura lanzó el comienzo del “milagro económico” de China después de 1978.

Luego, el ICOR de China se mantuvo muy bajo durante dos décadas, aumentando solo a 3,3 en 2007.

Dado el creciente nivel de desarrollo económico de China en este período, la transición de una economía de bajos ingresos primero a una economía de ingresos medios-bajos y luego a una economía de ingresos altos economía de ingresos medios, este fue un desempeño extremadamente bueno.

La razón de esto es que, como se analiza en detalle a continuación, se esperaría que a medida que una economía se desarrolla más, su ICOR aumentará; esto lo predice el análisis de Marx de la composición orgánica creciente del capital.

En consecuencia, un aumento en ICOR de 2,5 a 3,3 durante un período de 19 años, durante el cual China experimentó un gran desarrollo económico, fue extremadamente impresionante, como lo demuestran las comparaciones internacionales analizadas a continuación.

Además, La tasa de crecimiento promedio de China no cayó significativamente durante este período, ya que su porcentaje de inversión fija en el PIB también aumentó, del 31,1 % del PIB en 1988 al 37,9 % del PIB en 2007.

Esto compensó un ICOR creciente, por lo que la tasa de crecimiento del PIB de China se mantuvo esencialmente lo mismo. Esto ilustra un punto simple pero crucial: debido a que a medida que una economía se desarrolla más, su ICOR aumentará, inevitablemente se ralentizará si su porcentaje de inversión fija en el PIB permanece constante.

Pero esta desaceleración económica no es inevitable como a veces se argumenta: si el porcentaje de inversión fija en el PIB aumenta al menos tan rápido como ICOR, entonces una economía no se desacelerará significativamente a medida que se desarrolle.

Esto es exactamente lo que ocurrió con China entre 1988 y 2007. Por lo tanto, la desaceleración de una economía a medida que avanza no es inevitable,

A partir de 2007, el ICOR de China aumentó considerablemente hasta llegar a 7,4 en 2020. Es esta tendencia la que a veces señalan quienes afirman que la inversión de China es ineficiente según los estándares internacionales.

Pero desafortunadamente, cometen dos errores fácticos fundamentales. Primero, no logran hacer comparaciones internacionales: se verá que el ICOR de otros países también aumentó rápidamente después de 2007, en la mayoría de los casos mucho más que China.

Es decir, el empeoramiento de la ICOR de China después de 2007 no fue un deterioro específico en China, sino parte de un proceso que ocurre a nivel internacional, claramente creado, dadas las fechas involucradas, por la crisis financiera internacional que comenzó después de 2007 y durante la cual China en realidad se desempeñó mejor que casi todas las demás economías importantes.

Segundo,

Figura 1

Aumento de ICOR con desarrollo económico

Analizando primero el ICOR creciente que ocurre con el desarrollo económico, luego en el trabajo fundacional de la economía moderna, La Riqueza de las Naciones, Adam Smith ya había analizado que con un desarrollo económico creciente, la inversión fija desempeñaría un papel más importante en el crecimiento económico, y que el porcentaje aumentaría la inversión fija en la economía.

Esto fue repetido por Ricardo. Se convirtió en un fundamento de la economía de Marx en su análisis de la creciente composición orgánica del capital. Keynes lo reiteró.

Milton Friedman intentó afirmar que esta afirmación no era precisa, pero cometió un error fáctico elemental al analizar solo la economía estadounidense y no las tendencias internacionales.

Una de las manifestaciones de esta creciente intensidad de capital de la producción con el desarrollo económico es que el ICOR aumenta a medida que la economía se desarrolla más.

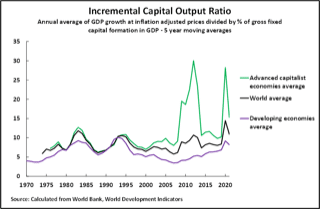

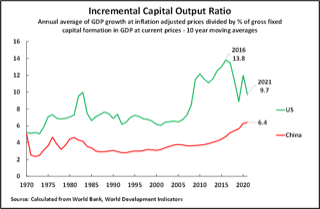

Por lo tanto, la Figura 2 muestra la realidad histórica de que la ICOR de las economías desarrolladas/de ingresos altos es más alta que la ICOR de las economías en desarrollo; para tomar los datos más recientes, durante los cinco años hasta 2021, la ICOR promedio de los países en desarrollo fue de 8,2, pero el promedio El ICOR de las economías de altos ingresos fue de 15,3.

Esto, por supuesto, tiene claras consecuencias para China a medida que experimenta un desarrollo económico. Significa que a medida que China hace la transición a una economía de altos ingresos, se debe esperar que su ICOR aumente; tal aumento no reflejaría la ineficiencia sino simplemente los efectos del desarrollo económico. Por lo tanto, no se podía establecer si la inversión fija de China era ineficiente mostrando que su ICOR había aumentado con el tiempo, ya que tal proceso ocurriría naturalmente con el desarrollo económico.

La ineficiencia solo podría establecerse mediante una comparación con las economías actuales en una etapa similar de desarrollo económico; las comparaciones, para ser válidas, tendrían que ser con las economías actuales, y no con casos históricos de economías, debido al aumento internacional general de ICOR. que ha tenido lugar particularmente desde 2007 y que se analiza a continuación.

Comparación de China con otras economías en desarrollo

Dada esta tendencia de que ICOR aumentará con el desarrollo económico, la pregunta relevante es si China ha mantenido su ventaja en eficiencia de inversión en comparación con otros países. La Figura 3 muestra que la respuesta a esto es claramente sí. No solo la ICOR de los países en desarrollo es más baja que la de las economías de altos ingresos, sino que la ICOR de China es más baja que la del promedio de los países en desarrollo.

En todos los períodos, excepto en los cinco años anteriores a 1976, el ICOR de China fue inferior al promedio de los países en desarrollo. Tomando los últimos datos, para 2021, el ICOR promedio de los países en desarrollo es 8.2 y para China 7.1.

Como China es ahora uno de los países en desarrollo más desarrollados, y en solo unos pocos años se convertirá en una economía de altos ingresos según los estándares del Banco Mundial, esto muestra la gran eficiencia de la inversión de China.

Figura 2

El impacto del período posterior a la crisis financiera internacional

Si bien el creciente nivel de desarrollo económico de China habría llevado por sí solo a un aumento en la ICOR de China, se ha producido un segundo proceso internacional desde la crisis financiera internacional que ha sido negativo para todos los países, en particular las economías de altos ingresos. La figura 3 muestra esto claramente. Como puede verse, el ICOR tanto para las economías de altos ingresos como para las economías en desarrollo, y por lo tanto el promedio internacional, ha empeorado desde 2007.El ICOR para las economías en desarrollo aumentó de 3,5 en 2007 a 8,2 en 2021.

El ICOR para economías de altos ingresos aumentó de 8,0 en 2007 a 15,3 en 2021.

El ICOR promedio mundial aumentó de 5,8 en 2007 a 10,9 en 2021.

El ICOR de China aumentó de 3,3 en 2007 a 7,1 en 2021.

Por lo tanto, el empeoramiento de la ICOR de China de 2007 a 2021 no fue un proceso específico de China, que representó parte de un proceso ineficiente específico dentro de China, sino que fue parte de un proceso internacional general en el que la ICOR aumentó a nivel mundial.

Sin embargo, dentro de este deterioro general, la eficiencia de la inversión de China para generar crecimiento se mantuvo mejor que el promedio incluso para los países en desarrollo, cuya eficiencia de la inversión para generar crecimiento en sí siguió siendo mejor que la de las economías de altos ingresos.

Con respecto a las principales economías, como se señaló al principio, la eficiencia de inversión de China para generar crecimiento ocupó el segundo lugar entre las 20 economías más grandes del mundo.

figura 3

Comparación con los EE. UU.

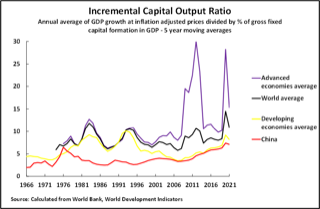

Debido a que las comparaciones con frecuencia se hacen más específicamente entre China y EE. UU., las ICOR para los dos países se muestran en la Figura 4. Como puede verse, China supera a EE. UU. en la eficiencia de la inversión para generar crecimiento en todos los períodos. La Figura 3 y la Figura 4 muestran claramente que afirmaciones como las de Business Week citadas al principio, “Se necesitan de $5 a $7 de inversión para generar un producto interno bruto equivalente a un dólar en China, en comparación con $1 a $2 en regiones desarrolladas como Norte Estados Unidos, Japón y Europa occidental”, son simplemente fraudulentas, “noticias falsas”. China tiene que invertir menos dólares para generar una unidad de crecimiento que EE. UU., así como Europa o Japón.

Figura 4

Explicación del empeoramiento de la ICOR de China

Juntando estas tendencias, se puede ver claramente por qué el ICOR de China habría aumentado desde 2007 y por qué es completamente engañoso no hacer comparaciones internacionales. Se estaban produciendo dos procesos macroeconómicos.China está haciendo la transición de una economía en desarrollo a una de altos ingresos, es decir, a una producción más intensiva en capital, por lo que su ICOR aumentará.

Ha habido un empeoramiento global general de ICOR bajo el impacto de la crisis financiera internacional y China es parte de esa tendencia: China no puede escapar por completo a las consecuencias de la situación económica internacional general.

Por lo tanto, es totalmente de esperar un aumento en el ICOR de China después de 2007. Por lo tanto, la medida relevante es la internacional, es decir, cómo ha cambiado la eficiencia de inversión de China para producir crecimiento económico en relación con otras economías actuales en una etapa similar de desarrollo.

La respuesta objetiva es clara. La eficiencia de inversión de China es extremadamente alta en términos de comparaciones internacionales, en particular superior a la de EE.UU., Europa y Japón, así como en comparación con otros países en desarrollo.

Lo que realmente llama la atención no es que la inversión de China sea ineficiente para generar crecimiento económico, eso es una falsificación propagandística que los economistas serios no deberían dejarse engañar, sino cuán altamente eficiente es la economía de China en términos de comparaciones internacionales.

Habiendo establecido los hechos, en oposición a los mitos, la pregunta es, obviamente, ¿por qué la inversión de China es tan eficiente?

Sección 2—El socialismo es la razón por la cual la inversión de China es tan eficiente

Explicación de los hechos

Pasando de establecer el hecho de la alta eficiencia de la inversión de China, en términos de comparaciones internacionales, a explicarlo, quedará claro que la razón abrumadora de la muy alta eficiencia de la inversión de China se debe al carácter socialista de su economía.

En particular, resulta de la fuerza macroeconómica anticrisis extremadamente fuerte de China que se deriva de poseer una economía socialista en comparación con las capitalistas.

Para aclarar esto, dado que la comparación internacional más frecuente que se hace de China es con EE.UU., nos concentraremos en ella.

Además, esto trata automáticamente con los otros casos de economías de altos ingresos, ya que, si bien la eficiencia de la inversión de EE. UU. en la creación de crecimiento es menor que la de China, es superior a la de otras economías capitalistas importantes como la UE y Japón.

El proceso fundamental que está involucrado, y que crea particularmente la ventaja de China en comparación con los EE. UU. en ICOR, se puede ver en la Figura 5. Esto muestra que el empeoramiento de la ICOR de EE. UU., es decir, la eficiencia de su inversión, no fue para nada fácil. proceso.

Se caracterizó por dos períodos específicos de gran deterioro que fueron tan severos que afectaron la eficiencia promedio de la inversión durante todo el período.

Estos fueron más del doble de ICOR a 26,8 en el período previo a 2011, es decir, después de la crisis financiera internacional, y un aumento a 16,8 en el período previo a 2020 en asociación con la recesión inducida por Covid.

En resumen, las crisis económicas llevaron a un fuerte empeoramiento del ICOR de EE. UU., a una caída severa en la eficiencia promedio de la inversión de capital fijo de EE. UU.

Figura 5

Para ilustrar claramente los efectos acumulativos a largo plazo de tales crisis y suavizar los picos extremos a corto plazo, la Figura 6 muestra un promedio de 10 años a más largo plazo para el ICOR de EE. UU. y China. El empeoramiento acumulativo a largo plazo de la ICOR estadounidense bajo el impacto de sus sucesivas crisis económicas es claro. En resumen, la caída en la eficiencia de la inversión de capital estadounidense estuvo particularmente asociada con las crisis de la economía estadounidense.

Figura 6

Desaceleración económica y aumento de ICOR

En cuanto a la explicación más precisa de este empeoramiento del ICOR estadounidense, cabe recordar que este último es por definición el crecimiento del PIB dividido por el porcentaje de inversión fija en el PIB. Si ICOR ha aumentado, entonces uno de los dos procesos debe haber ocurrido, o ambos.La primera es que la tasa de crecimiento del PIB se ha desacelerado.

La segunda es que ha aumentado el porcentaje de inversión fija en el PIB.

Pero aunque en principio cualquiera podría haber tenido lugar, el examen de los hechos muestra que el empeoramiento de la ICOR de EE. UU. desde 2007 se debe completamente a la desaceleración de su economía y nada de ello se debe a un aumento en el porcentaje de inversión fija en el PIB.

La formación bruta interna de capital fijo de EE. UU. fue del 22,3 % del PIB en 2007, permaneció ligeramente por debajo de ese nivel en todo el período posterior a 2007 y llegó al 21,4 % del PIB en 2021.

Por lo tanto, el cero por ciento del empeoramiento de la ICOR de EE. UU. después de 2007 se debió a a un aumento del porcentaje de inversión fija en el PIB, y todo el empeoramiento del ICOR se debió a la desaceleración del crecimiento medio anual de la economía estadounidense.

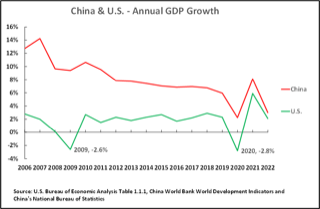

Este proceso de desaceleración económica se muestra en la Figura 7. EE. UU. atravesó dos recesiones agudas con crecimiento negativo: una contracción económica del 2,6 % en 2009 y del 2,8 % en 2020. La contracción de la economía estadounidense en años de crisis desaceleró drásticamente su crecimiento promedio tasa y por lo tanto aumentó su ICOR.

Por el contrario, si bien la economía de China se desaceleró desde el comienzo de la crisis financiera internacional, es decir, no pudo escapar por completo de las consecuencias negativas de la crisis financiera posterior a 2007 y la pandemia de Covid, a pesar de estas crisis internacionales, China nunca experimentó en este período un año de contracción económica, a diferencia de EE.UU.

En consecuencia, la capacidad macroeconómica anticrisis de EE. UU. mucho más débil que China explica la superioridad de China en la eficiencia de la inversión en comparación con EE. UU. y es la principal explicación del deterioro de la ICOR de EE. UU., es decir, del empeoramiento de la eficiencia de EE. inversión.

Figura 7

La caída de la inversión

Volviendo a lo que explica la debilidad mucho mayor de EE. UU. que de China en la capacidad anticrisis, es crucial comprender de hecho qué ocurre realmente en una recesión importante y los diferentes comportamientos de la inversión y el consumo durante la misma.

El consumo es un porcentaje mucho más alto del PIB que la inversión fija en EE. UU.: en 2007, en vísperas de la crisis financiera internacional, el consumo era el 82,5 % del PIB de EE. UU. en comparación con el 22,3 % de la inversión fija. Por lo tanto, esto lleva a veces a la falsa suposición, formada por no estudiar los hechos, de que son las caídas en el consumo las que principalmente crean las recesiones.

Pero esto comete un simple error aritmético. Las fluctuaciones en la inversión en la economía estadounidense son mucho más violentas que las fluctuaciones en el consumo que, a pesar del hecho de que la inversión es un porcentaje mucho menor del PIB que el consumo, son las fluctuaciones en la inversión las que en realidad controlan principalmente el ciclo económico estadounidense, y en particular, que crean sus recesiones. Esto puede verse fácilmente mirando los hechos.

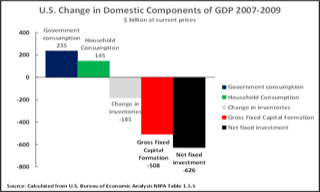

Entre 2007 y 2009, siendo este último el peor año de la recesión de EE. UU. creada por la crisis financiera internacional, el PIB general de EE. UU. disminuyó un 2,5 % ajustado por inflación. La caída ajustada por inflación en el consumo de los hogares de EE. UU., que representa el 82% del consumo total de EE. UU., fue del 1,5%.

Pero la caída ajustada a la inflación en la inversión fija privada estadounidense, que representa el 82% de la inversión fija estadounidense, fue del 27,6%, casi veinte veces más grave que la caída del consumo.

La Figura 8 muestra que, a precios corrientes, entre 2007 y 2009 el consumo de los hogares de EE. UU. aumentó $145 000 millones y el consumo del gobierno de EE. UU. $235 000 millones, un aumento total en el consumo de $380 000 millones.

Pero todo este aumento en el consumo fue más que compensado por una caída de $508 mil millones en la formación bruta de capital fijo. Es decir, la recesión posterior a la crisis financiera internacional fue creada abrumadoramente por la caída de la inversión, no del consumo.

Además, la depreciación del capital fijo durante este período fue de $119 mil millones. En consecuencia, la caída de la inversión fija neta de EE. UU. fue incluso peor que la de la inversión fija bruta: una disminución de 626.000 millones de dólares.

Por lo tanto, en 2009, el stock de capital de EE. UU. fue menor que en 2007, lo que redujo el potencial de EE. UU. para el crecimiento a largo plazo. En resumen, la recesión estadounidense posterior a 2007, y por tanto el empeoramiento del ICOR estadounidense, se debió a la caída de la inversión fija estadounidense durante la crisis financiera internacional posterior a 2007.

Figura 8

La razón por la que Estados Unidos no pudo controlar esta caída de la inversión es igualmente clara. Estados Unidos es una economía capitalista.

Eso significa que, por definición, su dinámica está determinada por decisiones de capitalistas privados. Si estos capitalistas deciden no invertir, la economía entra en recesión, lo que, a su vez, produce un aumento en el ICOR. No hay un sector estatal estadounidense suficiente para compensar esto.

La propiedad privada de todos los principales medios de producción, por lo tanto, produce una debilidad en los mecanismos de la crisis macroeconómica de EE.UU.

Mecanismos macroeconómicos socialistas anticrisis de China

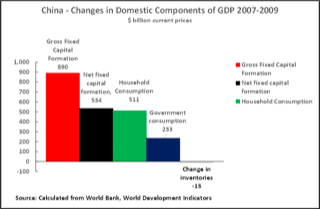

A diferencia de los EE. UU., la Figura 9 muestra lo que ocurrió en China en 2007-09, frente a la crisis financiera internacional. Entre 2007 y 2009, el PIB de China, en términos ajustados por inflación, aumentó un 20,0%. Mirando los precios actuales, se puede ver de inmediato que no hubo una caída en la inversión fija del tipo estadounidense.

Por el contrario, a precios corrientes, la inversión bruta de capital fijo de China aumentó más rápidamente que cualquier otro componente importante del PIB, aumentando en $890 mil millones. en comparación con $ 511 mil millones para el consumo de los hogares y $ 233 mil millones para el consumo del gobierno. La depreciación del capital fijo de China en este período fue de $ 356 mil millones.

Por lo tanto, la inversión fija neta de China aumentó en $ 534 mil millones. El stock de capital de China fue significativamente mayor en 2009 que en 2007, aumentando su potencial de crecimiento a largo plazo, en marcado contraste con la tendencia estadounidense.

La razón por la que, a diferencia de EE. UU., la inversión fija de China no cayó también es bastante clara. China es una economía socialista con un gran sector estatal y bancos estatales que dominan por completo su sistema financiero.

Después de 2007, la inversión estatal y el financiamiento de la inversión privada por parte de los bancos estatales pudieron usarse y se usaron para evitar una caída en la inversión fija.

En contraste, la economía estadounidense capitalista privada no tenía tal mecanismo anti-crisis. En resumen, el gran sector estatal de China le proporcionó mecanismos macroeconómicos anticrisis mucho más fuertes que los de EE. Entonces, fue la fuerza del sector estatal de China, al evitar una caída en la inversión,

Figura 9

Tendencias económicas durante la crisis de la pandemia de Covid

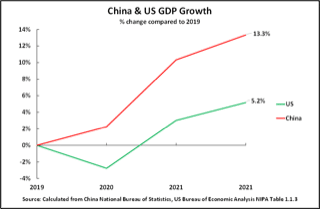

Pasando ahora a lo que ocurrió en las economías durante la pandemia de Covid, no todos los datos de las cuentas nacionales están disponibles todavía, pero el patrón general es claro. Primero, la Figura 10 muestra que la economía de China superó con creces a la de EE. UU. durante el período de la pandemia.

En los tres años 2019-2022, el PIB de China creció un 13,3 % frente al 5,2 % de EE. UU. Es decir, durante la pandemia, la economía de China creció más de dos veces y media más rápido que la estadounidense.

Figura 10

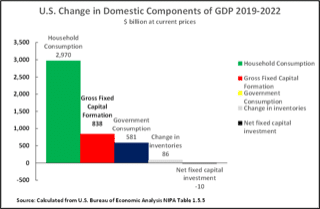

En cuanto a la estructura interna de la economía estadounidense durante este período los cambios en los precios corrientes en los principales componentes domésticos del PBI se muestran en la Figura 11. Al igual que en 2007-2009 hubo un incremento sustancial en el consumo de los hogares, de $2,970 billones. El consumo del gobierno también aumentó en $ 581 mil millones.

La formación bruta de capital fijo también aumentó en $ 838 mil millones, pero esto fue insuficiente para compensar la depreciación del capital fijo de $ 848 mil millones.

Por lo tanto, la formación neta de capital fijo de EE. UU. cayó $10 000 millones; dado el margen de error y la pequeña contracción medida, probablemente sea mejor afirmar que el aumento de la formación neta de capital fijo de EE. UU. durante este período fue de aproximadamente cero. Claramente, no hubo una adición significativa al stock de capital de EE. UU. durante 2019-2020, y es posible que no haya habido ninguna adición, o incluso una caída marginal.

Figura 11

En cuanto a China, aún no se dispone de datos completos de cuentas nacionales comparables a nivel internacional para todo el período de la pandemia. Sin embargo, se dispone de datos completos de cuentas nacionales para parte de este período, y los datos más limitados hasta finales de 2022 no dejan dudas sobre el patrón general.

El patrón de contraste fundamental con EE. UU. es el mismo que en la recesión posterior a 2007.

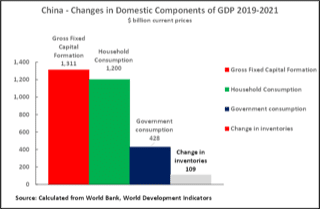

Comenzando con los datos completos de las cuentas nacionales que están disponibles para China para 2019-2021, la Figura 12 muestra que, una vez más, el aumento en la formación bruta interna de capital fijo fue el mayor contribuyente al crecimiento del PIB de China en este período con $ 1,311 mil millones, en comparación con $ 1,200 mil millones para el consumo de los hogares y $428 mil millones para el consumo del gobierno.

Esto contrasta marcadamente con el patrón de EE. UU., donde, en 2019-2021, el consumo de los hogares aumentó en $ 1510 mil millones y la formación bruta de capital fijo en $ 458 mil millones.

No se dispone de datos internacionalmente comparables para la depreciación de China después de 2020, pero dado que en 2020 la depreciación del capital fijo fue de 333 000 millones de USD y no hay motivo para suponer que alcanzó remotamente casi 1 000 000 millones de USD en 2021,

Figura 12

En cuanto a 2022, aún no se han publicado datos de cuentas nacionales internacionalmente comparables para China. Pero está claro a partir de los datos publicados por la Oficina Nacional de Estadísticas que continuó el mismo patrón. Esto muestra que en 2022 el consumo total representó el 1,0% del aumento del PIB, la inversión bruta el 1,5% y las exportaciones netas el 0,5%.

Dado que los inventarios son solo una pequeña parte de esa cifra de inversión total, esto muestra claramente que la contribución de la inversión fija al crecimiento del PIB siguió siendo el principal contribuyente al crecimiento del PIB de China en 2022 y, por lo tanto, también para el período 2019-2022 en su conjunto. Esto es exactamente lo contrario del patrón de EE. UU. en el que el consumo de los hogares fue el principal contribuyente y la inversión fija fue baja.

El papel estabilizador de la inversión estatal de China

La razón de la alta contribución de la inversión fija al crecimiento del PIB de China durante el período de la pandemia también es clara. La Figura 13 muestra la forma en que la inversión estatal de China, durante una crisis, podría utilizarse para compensar la caída de la inversión privada. Como señaló el Wall Street Journal con respecto al sistema de economía de mercado socialista de China, sin comprender el significado de lo que estaba diciendo en términos de la superioridad del sistema socialista de China:

La mayoría de las economías pueden accionar dos palancas para impulsar el crecimiento: fiscal y monetaria. China tiene una tercera opción. La Comisión Nacional de Desarrollo y Reforma puede acelerar el flujo de proyectos de inversión. 3

Al examinar el patrón detallado durante la pandemia en China, tanto en el año pico de la crisis de Covid de 2020 como durante la desaceleración económica de 2022, el aumento de la inversión privada cayó a niveles muy bajos: 1,0% y 0,9% en 2022. Pero en general fijo se mantuvo significativamente más alta: 2,9 % en 2020 y 5,1 % en 2022.

La razón de esto fue que en esos años la inversión estatal de China pudo aumentar y se incrementó significativamente: un aumento del 5,3 % en 2020 y del 10,1 % en 2022. Esto produjo un fuerte efecto anticíclico en la prevención de una caída más severa de la inversión. En cambio, durante 2021, cuando la economía se recuperaba y la inversión privada aumentaba con relativa fuerza, la tasa de crecimiento de la inversión estatal se refrenó hasta el 2,9 %.

La razón por la que la inversión total de China pudo seguir siendo alta se debió únicamente al gran tamaño del sector estatal de China. Para ser precisos al hacer una comparación con los EE. UU., en 2022 solo el 16%, menos de una sexta parte, de la inversión fija de los EE. UU. fue en el sector estatal, lo que representó solo el 3,4% del PIB.

Dado este tamaño extremadamente pequeño del sector estatal de EE. UU., incluso un aumento porcentual muy alto en la inversión estatal de EE. UU. no podría evitar que la inversión fija total de EE. UU. caiga; para compensar una caída del 10% en la inversión privada, la inversión estatal de EE. UU. tendría que aumentar en un 50 %

En contraste, el gran sector estatal de China significa que es posible estabilizar el nivel de inversión de China con aumentos mucho menores en la inversión estatal. En resumen, el gran sector estatal de China es un mecanismo anticrisis extremadamente poderoso. Esto, a su vez, debido a que sostiene el crecimiento económico, evita el tipo de aumentos de crisis severa en ICOR visto en economías capitalistas como la de EE. UU. El gran sector estatal de China, por lo tanto, tiene un efecto poderoso para mantener bajo el ICOR de China y mantener un alto nivel de eficiencia de inversión.

¿Buscar la verdad de los hechos o abandonar el mundo real?

Finalmente, ¿cuáles son las conclusiones que se derivan de estos hechos? ¿Y por qué se hacen afirmaciones completamente falsas de que la inversión de China es ineficiente para generar crecimiento económico que, de hecho, son todo lo contrario de la verdad?

Esto vuelve al punto planteado al principio de este artículo de ¿qué sucede si el mundo real, los hechos y una teoría no coinciden? Según la teoría de quienes creen que el capitalismo occidental es un sistema económico superior, un sistema capitalista debe ser más eficiente que uno socialista. Pero como los hechos contradicen esta teoría, la ciencia exigiría que la teoría se cambie o se abandone.

Pero eso llevaría a una conclusión contraria a la ideología capitalista: habría que aceptar que la inversión de China, un país socialista, fue más eficiente para producir crecimiento económico que la de Estados Unidos, Europa y Japón. Es decir, habría que aceptar que el sistema socialista de China era mucho más eficiente en sus inversiones que los capitalistas occidentales, ¡lo cual es claramente una conclusión evidentemente inaceptable! Por lo tanto,

[La versión china de este artículo fue publicada en Guancha.cn .]

Notas:↩ Bremner, B. (2007). 'La Gran Reforma Bancaria'. En P. Engardio (Ed.), Chindia (pp. 204-210). Nueva York, Estados Unidos: McGrawHill.

↩ Dumas, C. y Choyleva, D. (2011). El fénix americano. Londres: Libros de perfiles.

↩ Orlik, T. (29 de mayo de 2012). Muéstrame el dinero del estímulo de China. Recuperado el 11 de febrero de 2014 de Wall Street Journal: http://online.wsj.com/news/articles/SB10001424052702303674004577433763683515828

Acerca de John RossJohn Ross es miembro principal del Instituto Chongyang de Estudios Financieros de la Universidad Renmin de China. Anteriormente fue director de política económica del alcalde de Londres.

{kind=link}