China no solo ha establecido una meta de aceleración económica a corto plazo en 2023 en comparación con el período de la pandemia, sino también un claro objetivo económico estratégico para 2035.

En el 20.º Congreso del Partido, se afirmó que este último alcanzaría el nivel de un "medio-desarrollado". país para 2035”.

Un poco antes, en la discusión de 2020 sobre el 14º plan quinquenal, se concluyó que para 2035 para China: “Es completamente posible duplicar el ingreso total o per cápita”. Estos dos objetivos son esencialmente los mismos.

Este objetivo requiere un crecimiento anual promedio del PIB de al menos 4,6% anual para 2035.

Recientemente, sin embargo, se han realizado una serie de intentos occidentales concertados para afirmar que China no puede lograr este objetivo.

El informe del FMI sobre China para 2023, por ejemplo, proyecta que el crecimiento de China disminuirá a solo un 3,4 % anual para 2028 y a un 3,1 % anual para 2031. i Blackrock publicó un informe que afirma: “ la tasa de crecimiento potencial de la economía china … podría caer… a alrededor del 3% para el cambio de década”. yo

Las consecuencias de tal desaceleración son evidentes: China no logrará sus objetivos para 2035. En muchos de estos análisis se afirma que China seguirá siendo una economía de ingresos medios.

Así, el Financial Times publicó un artículo, con el título que se explica por sí mismo, “Las implicaciones de la trampa de ingresos medios de China”, afirmando que: “China ahora se ha encontrado en una trampa clásica de ingresos medios, un término que el Banco Mundial inventó hace en 2006 para describir el fenómeno de las economías emergentes que, bueno, en realidad nunca emergen”.

iiiLa declaración más completa de esta posición es un informe de Goldman Sachs también con un título que se explica por sí mismo de "Reino Medio: Renta Media", es decir, China no podrá alcanzar el nivel de un "país de desarrollo medio", pero permanecerá uno de ingresos medios.

La base de esta afirmación es que el informe de Goldman Sachs afirma: “La tasa de crecimiento de China se reducirá al 3,5 % en 2027 y al 2,5 % en 2032 para una tasa de crecimiento anualizada de 10 años del 3,4 %”. IV

A pesar de lo que se verá son conclusiones bastante erróneas, Goldman Sachs tiene una virtud que está ausente en otras afirmaciones similares. En lugar de basarse en una serie de anécdotas o afirmaciones que no muestran cómo los hechos citados crean los efectos que se supone que tienen, es decir, el método poco serio de muchas de estas afirmaciones occidentales, el informe de Goldman Sachs intenta dar una explicación seriamente cuantificada. base de los vínculos entre sus pretensiones y sus supuestos efectos.

Por lo tanto, el informe de Goldman Sachs se analiza aquí no porque sea el peor, sino porque es el más serio de tales estudios. ¡Pero lo que ese análisis realmente muestra es que el informe de Goldman Sachs anticipa que China cometerá un suicidio económico bajo la influencia de las ideas económicas occidentales!

El método de la distorsión

En primer lugar, el informe de Goldman Sachs lleva a cabo las formas más típicas de distorsión. Es decir, combina declaraciones que simplemente no son ciertas, material puramente inventado, es decir, “noticias falsas”, con una enorme distorsión del peso relativo de los factores reales en la situación, es decir, afirma que los factores que no tienen un gran peso en la resultado son de hecho los más importantes para decidirlo.

Así, por ejemplo, los informes de más de 100 páginas de Goldman Sachs dedican decenas de páginas a afirmaciones como que China “reducirá el crecimiento y la innovación”. v Que: “La incertidumbre política… obstaculiza la innovación”. vi Que: “La población de China es mayoritariamente sin educación”. viiiQue: “Creemos que China seguirá siendo un país de ingresos medios, no solo por su debilitamiento del crecimiento, sino también por su baja clasificación en métricas clave que impulsan la productividad… se ubica por debajo de muchas economías de mercados emergentes”. viii

Es fácil refutar estos cargos específicos. Lejos de obstaculizar la innovación, China es la única economía del mundo que es un serio competidor de EE. UU. en industrias de alta tecnología, China tiene el mayor crecimiento de la productividad total de los factores (PTF) de cualquier economía importante.

Con respecto a la productividad laboral, China tiene el crecimiento del PIB más rápido de cualquier país en desarrollo importante, y dado que la población en edad laboral de China ha disminuido ligeramente desde 2015, lo que se refleja en una caída en el número total de horas trabajadas en el país, todo este aumento en aumento en la producción proviene de factores que aumentan la productividad laboral, etc.

Pero el examen muestra que la refutación fácil de tales errores realmente no es el punto porque los propios datos del informe de Goldman Sachs, que se ve obligado a incluir porque de lo contrario el estudio sería abiertamente poco serio, muestra que en realidad, incluso si todos estos cargos fueran ciertos, que ciertamente no lo son, no serían en absoluto decisivas.

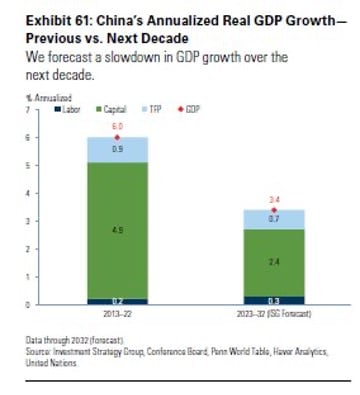

Los propios datos del informe de Goldman Sachs muestran que la razón abrumadora por la que proyectan que el crecimiento económico de China caerá al nivel que afirman se debe simplemente a un hecho. Se trata de una disminución proyectada en la participación de la inversión en la economía de China, como se muestra en el gráfico de Goldman a continuación, lo que causa el 92% de la caída en el crecimiento del PIB.

Para ser precisos, según los cálculos de los informes de Goldman Sachs, se prevé que el crecimiento del PIB de China caiga de un promedio anual del 6,0 % en 2013-2022 al 3,4 % en 2023-2032, es decir, una disminución del 2,6 %. Pero la razón de esto se debe al efecto abrumador del simple hecho de que se prevé que el aumento anual del crecimiento del PIB creado por la inversión de capital caiga un 2,4%, del 4,8% al 2,4%. ix

Dado que esta caída en la inversión de capital representa el 92 % de la disminución de la tasa de crecimiento del PIB, solo el 8 % de la disminución que proyecta el informe de Goldman Sachs, o el 0,2 % de crecimiento del PIB al año, es atribuible a factores distintos de la disminución de la inversión.

Sin la disminución de la inversión, los datos del informe de Goldman Sachs muestran que el crecimiento anual del PIB de China solo caería del 6,0 % al 5,8 %, un nivel que permitiría fácilmente a China superar sus propios objetivos para 2035

. En resumen, el informe de Goldman Sachs gasta mucho cantidad de palabras sobre cargos que son falsos pero que sus propios datos muestran que no harían mucha diferencia incluso si fueran ciertos.

Sólo la caída de la inversión marca una diferencia decisiva. Por lo tanto, Informe de Goldman Sachs análisis sobre las razones de la caída que proyectan en la tasa de crecimiento de China.

Cuando se trata de las razones de esta caída en la contribución de la inversión de capital al crecimiento del PIB, el informe de Goldman Sachs dice que esto se debe a que "se prevé que la inversión como porcentaje del PIB disminuya del 42 % en 2022 al 35 % en 2032". x Sin duda, una disminución del 7% del PIB en la inversión en un período de 10 años conduciría a una gran caída en la tasa de crecimiento de China, como se analiza a continuación. Pero, ¿por qué China debería llevarlo a cabo?

¿Es por eso que China debería cometer un suicidio económico con un recorte tan grande en la inversión?

China y otras economías de ingresos medios altos

El informe cree que la razón por la que China reducirá la inversión de esta manera económicamente suicida, asegurando que China no pueda alcanzar los objetivos que ha enviado para 2035, es porque la inversión promedio como porcentaje del PIB en los países de ingresos medianos altos es del 34%. ” xi

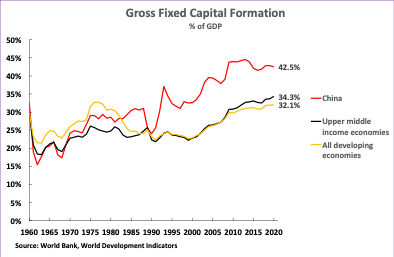

Este promedio del 34% de la inversión fija en el PIB en las economías de ingresos medios altos se muestra en la Figura 1.

Pero, primero, esta es una lógica extraña. China ha superado con creces a otras economías de ingresos medianos altos, entonces, ¿por qué desearía abandonar un camino que ha sido el más exitoso y adoptar uno que lo ha sido menos? Por el contrario, lo lógico sería que otras economías de ingreso medio-alto adoptaran el camino de China.

¡Pero aparentemente para el informe de Goldman Sachs el país más exitoso debería adoptar las políticas de los menos exitosos! Imagínese si Goldman Sachs aplicara eso a sus consejos sobre empresas.

Entonces pediría a la empresa más exitosa que abandonara su estrategia y, en cambio, adaptara la estrategia de las menos exitosas. Si ese fuera el tipo de consejo que Goldman Sachs diera con respecto a las empresas, ¡perdería a todos sus clientes en muy poco tiempo!

Pero en cuanto a los países, precisamente aboga por esta extraña lógica de que el país más exitoso, China, debe adoptar el enfoque de los menos exitosos. Dados los resultados relativos, Goldman Sachs debería aconsejar a otros países que aprendan de China.

Figura 1

Tampoco está claro si Goldman Sachs realmente pensó bien en su investigación. China, en la actualidad, pertenece a las filas de las economías de ingresos medios altos (y economías en desarrollo).

De hecho, la única razón por la que el nivel de inversión fija en el PIB en las economías de ingresos medios altos llega al 34% es porque esa cifra incluye a China.

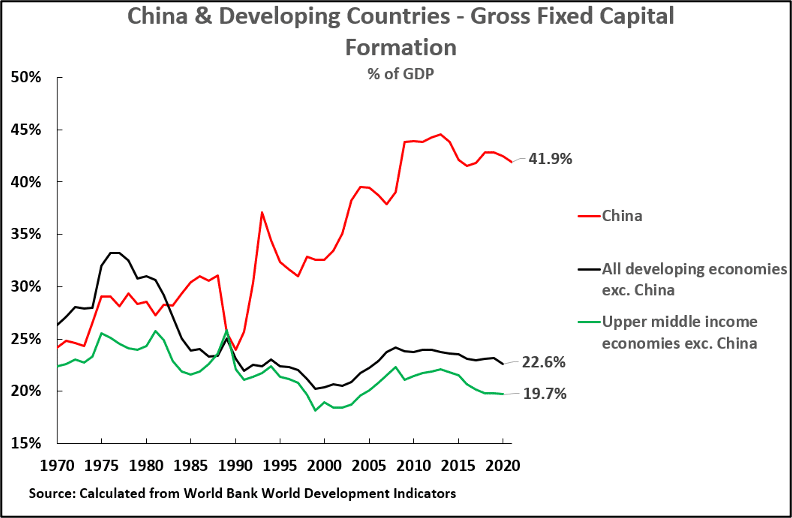

Excluyendo a China, el porcentaje de inversión fija bruta en el PIB es solo un 20 % en total en todas las demás economías de ingresos medianos altos y solo un 23 % en todas las economías en desarrollo, como se muestra en la Figura 2.

En cualquier caso, las consecuencias de una fuerte reducción del porcentaje de inversión fija en el PIB son claras. Evidentemente, si la tasa de inversión fija en el PIB de China se redujera al promedio de todas las economías en desarrollo, o al de otras economías de ingreso mediano alto, entonces se esperaría que la tasa de crecimiento de China también se aproximara a la de otras economías de ingreso mediano. economías.

Como la mayoría de las economías de ingresos medios no están haciendo la transición a un estado de ingresos altos, eso significaría que China tampoco haría la transición a una economía de ingresos altos.

Pero, como ya se vio, la razón de ello sería que China recortó el porcentaje de inversión fija en el PIB, es decir, China no llegaría a las filas de las economías de altos ingresos porque había decidido cometer un suicidio económico.

Figura 2

Estados Unidos obliga a recortar la inversión en competidores exitosos

De hecho, tampoco hay nada nuevo en que EE. UU. desacelere las economías competidoras al reducir su nivel de inversión en el PIB. Por el contrario, es históricamente el más probado de todos los métodos estadounidenses para frenar a los competidores.

En particular, se usó en las tres ocasiones anteriores desde la Segunda Guerra Mundial cuando EE. UU. descubrió que otras economías importantes crecían más rápidamente de lo que era. Éstas eran:Alemania en las décadas de 1950 y 1960.

Japón en los años 60, 70 y 80.

Las economías de los Tigres de Asia Oriental desde la década de 1970 hasta finales de la de 1990.

Para comprender con más detalle los métodos mediante los cuales EE. UU. buscó y logró desacelerar las economías de sus competidores, es necesario comprender la situación económica históricamente nueva que enfrentó EE. UU. después de la Segunda Guerra Mundial.

Los EE. UU. antes de 1914 superaron a la superpotencia económica mundial anterior, el Reino Unido, debido a un mayor nivel de inversión fija en el PIB. EE. UU. también superó, excepto durante la Gran Depresión, al otro aspirante a reemplazar el poder del Reino Unido en declive: Alemania.

Sin embargo, a principios de la década de 1950, Estados Unidos se encontró en una nueva situación económica mundial. Por primera vez, las principales economías capitalistas, inicialmente Alemania Occidental y luego Japón, lograron niveles mucho más altos de inversión fija en el PIB que los EE. UU. y estaban creciendo mucho más rápido que los EE. UU.En 1955, la inversión fija de Alemania Occidental fue del 26,9% del PIB, en comparación con el 21,9% de los EE. UU., y en 1964, la inversión fija de Alemania fue del 30,0% del PIB.

El nivel de inversión fija de Japón en el mismo año fue del 34,6 % del PIB, en comparación con el 22,7 % de EE. UU.

Junto con esto, en 1955 la economía de Alemania Occidental estaba creciendo a un 8,9% anual, en comparación con el 4,6% de los EE. UU., y en 1965 la economía de Japón estaba creciendo a un 9,4% anual en comparación con el 5,1% de los EE. UU.

Por primera vez en su historia, EE. UU. estaba siendo superado y superado por otras economías capitalistas, lo que producía una enorme pérdida de las únicas reservas significativas de divisas distintas del dólar de EE. UU.: sus tenencias de oro. Entre 1950 y 1971, las reservas de oro de Estados Unidos se redujeron en más de la mitad, de 20.000 toneladas métricas a 9.000 toneladas.

EE. UU., en un patrón que se repetiría en el futuro, derrotó esta amenaza competitiva no acelerando su propio crecimiento sino ralentizando drásticamente a sus competidores. Estados Unidos utilizó una combinación de medios políticos y económicos para lograrlo. EE. UU. era el protector militar de Alemania y Japón y, por lo tanto, EE. UU. podía usar una fuerte influencia para influir en sus políticas económicas.

Por lo tanto, a fines de la década de 1960, EE. UU. usó el poder que esto le otorgó sobre Alemania para obligar a Alemania a revaluar el marco D, reduciendo su competitividad, y a dejar de cambiar sus tenencias de dólares por oro.

El vínculo de la protección militar estadounidense con la política económica alemana quedó completamente claro en marzo de 1967 en la 'Carta de bendición', que lleva el nombre del entonces presidente del banco central de Alemania, y que fue enviada al jefe de la Reserva Federal de Estados Unidos. Esto señaló explícitamente:

Ocasionalmente ha habido cierta preocupación... de que... los gastos resultantes de la presencia de tropas estadounidenses en Alemania [pudieran] conducir a pérdidas de oro de Estados Unidos...

Usted es, por supuesto, muy consciente del hecho de que el Bundesbank en los últimos años no ha convertido ningún... dólar... en oro.

Puede estar seguro de que también en el futuro el Bundesbank tiene la intención de continuar con esta política.

Sin embargo, como incluso este paso resultó insuficiente para resolver los problemas económicos de EE. UU., en agosto de 1971, EE. UU. procedió a adoptar más medidas unilaterales contra sus competidores, sobre todo Alemania y Japón.

Durante el fin de semana del 13 de agosto, EE. UU. suspendió el compromiso de proporcionar oro a los tenedores extranjeros de dólares. Impuso un recargo del 10% a la importación de mercancías. EE. UU. informó a otros países que solo rescindirían el arancel del 10% si aumentaban el tipo de cambio de sus monedas frente al dólar, reduciendo así su competitividad en comparación con EE. UU.

A fines de septiembre de 1971, EE. UU. informó unilateralmente de manera similar al Grupo de los 10, los más ricos naciones de la época, que EE.UU. requería una mejora de $13 mil millones en su balanza comercial, un movimiento de un déficit de $5 mil millones a un superávit de $8 mil millones, y esta demanda no era negociable. Bajo tal presión, el Acuerdo Smithsonian de diciembre de 1971 aumentó el tipo de cambio de otras monedas comerciales importantes, incluidos el marco y el yen, frente al dólar en un 11-17%.

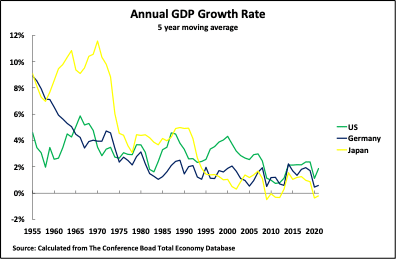

Estas medidas no aceleraron la economía estadounidense. El crecimiento lento a largo plazo de EE. UU. continuó, como muestra la Figura 3.

Pero estas medidas tuvieron mucho éxito en frenar a Alemania y Japón. A mediados de la década de 1970, tanto la economía alemana como la japonesa se habían desacelerado hasta el punto en que sus economías ya no crecían más rápido que las de Estados Unidos.

Por lo tanto, quienes en los Estados Unidos favorecían un enfoque de confrontación habían demostrado que era posible ganar una lucha competitiva no acelerando la propia economía de los Estados Unidos sino ralentizando otras. Era una lección que iba a ser utilizada de nuevo, como se verá.

figura 3

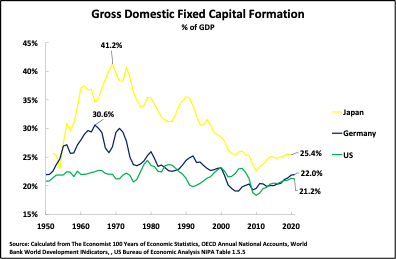

El efecto preciso que logró Estados Unidos para reducir radicalmente la tasa de crecimiento de Alemania y Japón fue reducir su nivel de inversión fija en el PIB.

La inversión fija bruta cayó drásticamente desde sus niveles máximos: en el caso de Alemania, del 30,6 % del PIB en 1964 al 22,0 % del PIB en 2021, y en el de Japón, del 41,2 % del PIB en 1969 al 25,0 % en 2021.

El nivel de inversión fija de Alemania la inversión se redujo a cerca del nivel de EE. UU. de un poco más del 20 % del PIB y la brecha entre el nivel de inversión fija bruta de Japón y EE. UU. se redujo de un máximo del 19,2 % del PIB a solo el 4,2 % del PIB

. En términos de su relación con el nivel más alto, el nivel de inversión fija bruta de Alemania se redujo en un 29% desde su tasa máxima, y el de Japón se redujo en un 39% desde su nivel más alto. La figura 4 muestra las disminuciones.

Figura 4

La caída de la inversión fija neta en Alemania y Japón

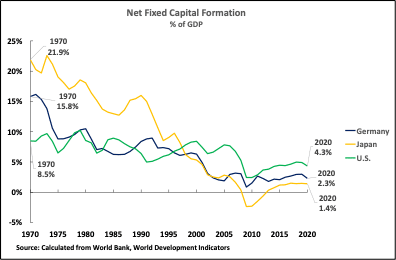

Pero en realidad, estos datos de inversión fija bruta subestiman considerablemente la importancia de la caída de la inversión en Alemania y Japón porque no tienen en cuenta la depreciación, es decir, el consumo de capital fijo.

Una parte sustancial de la inversión bruta fija se destina simplemente a reponer capital desgastado/depreciado y no aumenta el stock de capital y la contribución que este hace al crecimiento. Los datos del nivel de inversión fija neta en el PIB de EE. UU., Alemania y Japón, que tienen en cuenta la depreciación, se muestran en la Figura 5; los datos del Banco Mundial comparables internacionalmente solo están disponibles desde 1970.

Como puede verse, en 1970, es decir, antes de que EE.UU. lanzara sus medidas de 1971 contra Alemania y Japón, el nivel de inversión fija neta de Japón era del 21,9% del PIB, el de Alemania del 15,8% y el de EE.UU. del 8,9%.

Es decir, el nivel de inversión fija neta de Alemania, que contribuye al aumento de su stock de capital, fue un 6,9% del PIB superior al de EE. UU. y el de Japón fue un 13,0% del PIB superior.

Para 2020, según los últimos datos comparables internacionalmente del Banco Mundial, el nivel de inversión neta de capital fijo de EE. UU. era en realidad más alto que el de Alemania y Japón, al igual que su tasa anual de crecimiento del PIB. Entre 1970 y 2020, el nivel de inversión fija neta de EE. UU. se había reducido en un 4,2 % del PIB, del 8,5 % al 4,3 %, mientras que el de Alemania se había reducido en un 13,5 % del PIB, del 15,8 % al 2,3 %, y el de Japón se había reducido por un asombroso 20,5% del PIB, del 21,9% al 1,4%.

Expresado como proporción de su nivel de 1970, el nivel de inversión fija neta en el PIB de Alemania se había reducido a solo el 15% de su nivel máximo, y el de Japón a solo el 7%. Inevitablemente, dado el papel clave que desempeña la inversión de capital en el crecimiento, las economías de Alemania y Japón se desaceleraron bruscamente.

En consecuencia, la posición competitiva de EE. UU. se restauró no por la aceleración de su propia economía, sino por la desaceleración de Alemania y Japón provocada por la drástica caída de su nivel de inversión fija.

Figura 5

Estados Unidos frena a los “tigres asiáticos”

Tras la derrota de la competencia de Alemania y Japón en el período de los años 50, 60 y 70, EE. UU. enfrentó un fenómeno similar de economías que crecían más rápidamente que la suya, debido a mayores niveles de inversión fija. Esto fue a partir de la década de 1980 con el rápido crecimiento de los 'Tigres asiáticos'.

Aunque este desafío competitivo, debido al tamaño relativamente pequeño de estas economías, fue de un orden de magnitud completamente inferior al de Alemania o Japón, proporciona un ejemplo más de los medios por los cuales EE. UU. desaceleró las economías competidoras.

Los 'tigres asiáticos' lograron niveles de inversión fija aún más altos que Alemania Occidental y Japón: Singapur alcanzó un nivel máximo de inversión fija del 46,2 % del PIB en 1984 y Corea del Sur del 39,0 % en 1991.

El resultado correspondiente fue un crecimiento extremadamente rápido —en 1984 la economía de Singapur se expandía a un ritmo anual del 8,5% y en 1991 Corea del Sur crecía al 9,7%.

Pero la debilidad crítica de estas economías era que los ahorros internos de algunas de las principales economías en desarrollo de Asia oriental eran insuficientes para financiar niveles de inversión tan altos. En 1997, los ahorros internos de Tailandia y Corea del Sur eran inadecuados para financiar su propia inversión fija interna: estaban financiando parte de su acumulación de capital en el extranjero, incluso mediante préstamos bancarios a corto plazo. Para 1996, $110 mil millones al año fluían a Asia, y principalmente en forma de préstamos interbancarios en lugar de inversiones de capital u otras formas de IED. xi

Para facilitar estas entradas a corto plazo, se convenció a varias economías en desarrollo de Asia oriental de que liberalizaran su cuenta de capital internacional. A su vez, la eliminación de los controles de capital permitió que los fondos salieran de las economías en desarrollo de Asia oriental en 1997, lo que generó la devastadora crisis financiera asiática de ese año.

Como Joseph Stiglitz, ganador del Premio Nobel y ex economista jefe del Banco Mundial, señaló al respecto: “la liberalización excesivamente rápida de los mercados financieros y de capital fue probablemente la causa más importante de la crisis”. XIII

Si bien la acción unilateral deliberada de Estados Unidos antes y después de 1971 desaceleró directamente las economías de Alemania y Japón, existen diferentes interpretaciones sobre si Estados Unidos precipitó o no deliberadamente la crisis de 1997 para desacelerar las economías de los tigres asiáticos.

Lo que está claro, sin embargo, es que una vez iniciada la crisis, EE.UU. apoyó políticas que empeoraron los resultados y se opuso a medidas que la hubieran paliado. En particular, EE. UU. se opuso enérgicamente a una propuesta de Japón de establecer un Fondo Monetario Asiático para proporcionar fondos para hacer frente a la crisis. xiv

A los fines presentes, no es necesario juzgar las intenciones políticas subjetivas de las administraciones estadounidenses en la crisis financiera asiática; es suficiente señalar que el resultado fue el mismo que en los casos anteriores de Alemania y Japón.

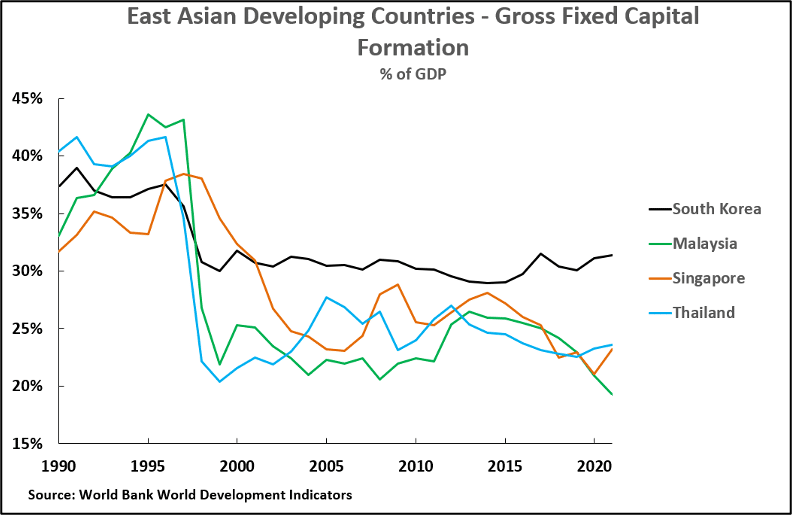

Los niveles de inversión fija en las economías asiáticas afectadas cayeron bruscamente después de la crisis y se mantuvieron más bajos y, por lo tanto, sus tasas de crecimiento necesariamente también se redujeron en gran medida.

Tomando datos precisos, como se muestra en la Figura 6, tomando el periodo 1996-2021:La inversión fija bruta de Singapur cayó del 37,5% al 23,2% del PIB.

La inversión fija de Corea del Sur cayó del 37,5% del PIB al 31,4%.

La inversión fija de Malasia cayó del 42,5% al 19,3% del PIB.

La inversión fija de Tailandia cayó del 41,7% del PIB al 23,6%.

Figura 6

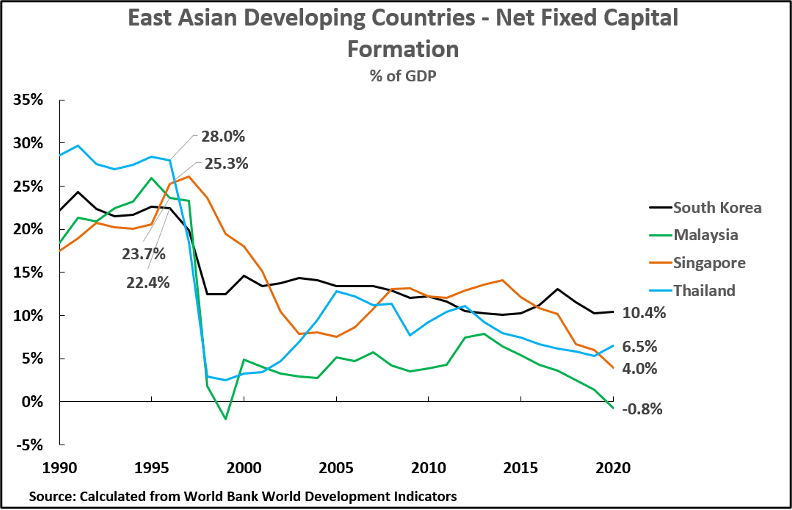

La inversión fija neta, bajo el impacto de las caídas de la inversión fija bruta, mostró el mismo patrón.

Tomando la diferencia entre 1996, el último año antes de que estallara la crisis financiera de Asia oriental, y 2020, los últimos datos disponibles, como se muestra en la Figura 7:La inversión fija neta de Tailandia cayó del 28,0% al 6,5% del PIB.

La inversión fija neta de Singapur cayó del 25,3% del PIB al 4,0% del PIB.

La inversión fija neta de Malasia cayó del 23,7% del PIB al -0,8%.

La inversión fija neta de Corea del Sur cayó del 22,4% del PIB al 10,4%.

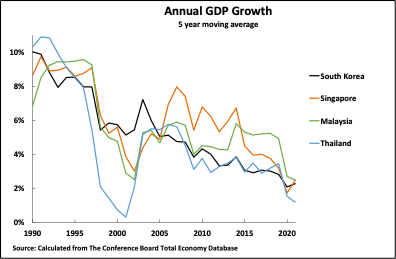

Los resultados en términos de crecimiento fueron claros. Bajo el impacto de la caída de la inversión fija, tomando promedios móviles de cinco años, la Figura 8 muestra que de 1996 a 2021:El crecimiento promedio anual del PIB de Corea del Sur cayó del 8,0% al 2,3%.

Crecimiento promedio anual del PIB de Singapur de 8.% a 2.5%.

El crecimiento medio anual del PIB de Tailandia cayó del 7,9% al 1,7%.

El crecimiento medio anual del PIB de Malasia cayó del 9,6 % al 2,5 %.

Figura 7

Por lo tanto, ya sea que EE. UU. haya iniciado deliberadamente la crisis financiera asiática de 1997 o no, y cualesquiera que sean las intenciones subjetivas de EE. UU. en las soluciones que se impusieron a la región, los resultados fueron claros.

Como lo prediría la teoría económica, y como lo ilustraron anteriormente Alemania y Japón, la crisis financiera asiática mostró una vez más que si el nivel de inversión fija de un país pudiera reducirse, su economía necesariamente se desaceleraría.

Nuevamente, EE. UU. demostró que reducir el nivel de inversión en los competidores desaceleró drásticamente sus tasas de crecimiento, lo que permitió a EE. UU. tener éxito en la competencia no acelerando su propia tasa de crecimiento, sino reduciendo la velocidad de sus competidores.

Figura 8

Asesinato versus Suicidio

Volviendo a la política estadounidense hacia China, hay, sin embargo, una diferencia decisiva entre China, por un lado, y Alemania, Japón o los 'Tigres asiáticos', por el otro. Alemania, Japón y los Tigres Asiáticos estaban todos política y militarmente subordinados a los EE. UU. y podría usar esto para obligarlos a adoptar políticas que mantuvieran la supremacía de los EE. UU. incluso si fuera en contra de los intereses nacionales de esos países.

Como EE. UU. era el protector militar de Alemania y Japón, EE. UU. podía presionarlos para que revaluaran sus monedas, lo que reduciría su competitividad, y adoptaría otras políticas dañinas que obligarían a bajar la tasa de inversión de la manera que se muestra en la Figura 8.

Es decir, para expresarlo en estos términos, EE.UU. podría usar su dominación para “asesinar” a Alemania, Japón y las economías de los Tigres Asiáticos.

Pero, en contraste, China no depende militarmente de los EE. UU. y los EE. UU. no tienen medios político-militares equivalentes, como Japón, Alemania o los tigres asiáticos, para obligar a China a llevar a cabo una escala dañina de revalorización de la moneda o cualquier política similar que reducir la proporción de la economía de China utilizada para la inversión.

China tampoco depende de las entradas de capital para financiar la inversión interna, como lo fueron algunos de los tigres asiáticos; por el contrario, China ha tenido un persistente superávit en la balanza de pagos, lo que significa que sus ahorros internos son incluso mayores que su inversión interna.

Una guerra militar a gran escala de los EE. UU. contra una China con armas nucleares también conlleva riesgos extremos para los EE. UU. y hay una mayoría estadounidense dentro de los EE. UU., ya sea entre la población o los círculos militares/de política exterior para tal política en la actualidad, aunque los EE. UU. está preparado para usar las consecuencias indirectas de su fuerza militar llevando a cabo provocaciones alrededor de Taiwán, tratando de crear una crisis en el Mar de China Meridional, etc.

Esto quiere decir que EE. UU. no puede “asesinar” a China: China solo puede ser derrotada si se la puede persuadir para que desacelere o detenga su propio crecimiento económico. Es decir, hay que persuadir a China para que cometa un “suicidio” económico.

Suicidio económico

A primera vista, la idea de que se pueda persuadir a un gran estado, como China, para que se suicide, puede parecer ridícula. Pero la historia muestra que no es así, de hecho, EE. UU. ya logró esto con éxito en el caso de la antigua URSS.

Este suicidio se llevó a cabo socavando al PCUS, incluso antes del colapso de la URSS en 1991, mediante políticas seguidas por su General Secretario Gorbachov: Gorbachov tenía la ilusión de que Estados Unidos estaba tratando de ayudar a la URSS.

Gorbachov, luego de convertirse en secretario general del PCUS, permitió el desarrollo de corrientes dentro del PCUS, encabezadas por Yeltsin, que estaban orientadas a restaurar el capitalismo.

Entonces se permitió un colapso de la disciplina dentro del PCUS que permitió a Yeltsin hacer campaña contra las políticas del gobierno central mucho antes de que abandonara formalmente el PCUS en julio de 1990.

Tras la destrucción de la URSS por parte de Yeltsin en diciembre de 1991, la restauración del capitalismo y la privatización de Las empresas estatales llevaron a Rusia al mayor colapso económico en tiempos de paz en la historia registrada desde al menos la Revolución Industrial: las consecuencias de la "terapia de choque". La URSS se desintegró, el PIB de Rusia cayó un 40% entre 1991 y 1998, la esperanza de vida de los hombres rusos se redujo en seis años,

La Unión Soviética podría haber poseído fuerzas militares inmensamente fuertes, con una paridad militar esencial con los EE. UU. Pero al final, no pudieron defender a la Unión Soviética ni evitar una catástrofe histórica para Rusia.

El colapso de la URSS—en palabras de Putin, “la mayor catástrofe geopolítica del siglo XX] siglo”—la victoria del separatismo, la humillación nacional de Rusia, el colapso del nivel de vida, la caída de la esperanza de vida, el estallido de guerras civiles, el avance de alianzas militares hostiles casi hasta las fronteras de Rusia, todo fluyó de este curso fundamental de Gorbachov.

Los submarinos de la URSS se pudrieron, sus tanques se oxidaron y la infraestructura militar se derrumbó. La URSS se había derrumbado desde dentro.

No había sido asesinado; se había suicidado. Fue un éxito impresionante para los EE. UU., una catástrofe histórica para Rusia. Ha sido durante mucho tiempo la esperanza de EE.UU. de encontrar un "Gorbachov chino" que también podría producir el suicidio nacional de China.

Pero, se puede decir, que EE. UU. no puede lograr tal resultado para China por una simple razón política: el PCCh no es el PCUS, y Xi Jinping es exactamente lo contrario de un Gorbachov chino.

En lugar de llevar a China a un desastre, el socialismo se está fortaleciendo en China. Este es de hecho un obstáculo formidable.

En la actualidad, EE. UU. no tiene ninguna posibilidad de derrocar y destruir al PCCh de la forma en que lo hizo con el PCUS.

Por lo tanto, al no poder tener éxito en un ataque central, EE. UU. busca realizar ataques de flanco; es decir, EE. UU. espera intentar socavar la fuerza política central del PCCh al lograr ganancias en temas individuales mediante presión interna y externa.

Tomando solo algunos, de los cuales algunos son bien conocidos, incluyen:Alentar el separatismo: EE. UU. provocó disturbios en Hong Kong y casi continuamente lleva a cabo provocaciones para intentar construir fuerzas separatistas, o potencialmente separatistas, en Taiwán (visita de Pelosi a Taiwán, venta de armas a Taipei, etc.).

Intentos de crear tensión regional en torno a China; por ejemplo, durante un largo período, EE. UU. ha estado intentando crear una crisis en el Mar de China Meridional.

El hecho de que EE. UU. no haya tenido éxito en esto, porque los países de la región quieren continuar con su exitoso desarrollo económico pacífico, no impide que EE. UU. cree provocaciones como navegar barcos de guerra por el área, tratando de crear fuerzas anti-China. en otros países de la región, etc.

Los EE. UU. alientan a las empresas a violar la ley china; los medios estadounidenses, en particular, presentaron de manera distorsionada y desfavorable las acciones de China contra las empresas que intentan eludir las leyes financieras de China.

Corrupción: Estados Unidos en realidad alienta la corrupción dentro de China al presentar a los culpables de la campaña anticorrupción en China no como criminales sino como víctimas políticas.

Aranceles: como es bien sabido desde 2018, EE. UU. ha intentado emprender una guerra comercial contra China mediante la introducción de aranceles contra las exportaciones chinas a EE. UU.

Sanciones tecnológicas: también, como es bien sabido, EE. UU. está tratando de impedir que China desarrolle industrias de alta tecnología tratando de evitar que no solo sus propias empresas, sino también las de otros estados, exporten productos avanzados a China.

Pero estos ataques, aunque en algunos casos pueden causar crisis y problemas a corto plazo, no logran impedir la regeneración nacional de China. La razón de esto está contenida en el punto enfatizado por Xi Jinping de que el desarrollo económico es el tema decisivo: “El camino del socialismo chino es el único camino para lograr la modernización socialista de China y crear una vida mejor.

Este camino toma el desarrollo económico como la tarea central y trae consigo el progreso económico, político, cultural, social, ecológico y otras formas”. XV

EE.UU. sabe por su experiencia al derrotar a Alemania, Japón y los Tigres Asiáticos que una forma decisiva de frenar la tasa de crecimiento de un competidor es hacer que reduzca su nivel de inversión. Esta es la realidad que identifica correctamente Goldman Sachs.

De hecho, es cierto que si China reduce mucho su nivel de inversión fija en el PIB, su economía se desacelerará mucho y no logrará sus objetivos para 2035. Goldman Sachs muestra con precisión la forma en que la reducción del nivel de inversión de China en el PIB se traducirá en un crecimiento muy reducido.

Identifica correctamente la forma de dañar en gran medida el desarrollo económico de China. Pero el problema para EE. UU. es que no tiene medios para obligar a China a reducir su nivel de inversión, es decir, EE. UU. no puede asesinar económicamente a China.

En cambio, los EE.UU. debe tratar de encontrar las formas de persuadir a China para que baje su nivel de inversión. Es decir, EE. UU. tiene que intentar persuadir a China para que cometa un suicidio económico, tal como se ve en el estudio de Goldman Sachs.

Los medios por los cuales Estados Unidos intenta hacer esto serán el tema del segundo artículo de esta serie.

Este artículo apareció originalmente en chino en Guancha.cn .

en (Fondo Monetario Internacional, 2023, p. 65).

ii (Brazier & Jiang, 2022)

iii (Wigglesworth, 2023)

iv (Goldman Sachs, 2022, p. 69)

v (Goldman Sachs, 2022, p. 1)

vi (Goldman Sachs, 2022, p. 14)

vii (Goldman Sachs, 2022, p. 13)

viii (Goldman Sachs, 2022, p. 16)

ix (Goldman Sachs, 2022, p. 69)

x (Goldman Sachs, 2022, p. 69) xi (Goldman Sachs, 2022, p. 69)

xi (Goldman Sachs, 2022, p. 69) 69) 69)

xii (Panitch & Gindin, 2012, p. 254)

xiii (Stiglitz, 2002, p. 89)

xiv Para un análisis detallado ver (Stiglitz, 2002, pp. 89-132)

xv(Xi, 17 de noviembre de 2012, p. Ubicación 219)

Referencias

Brazier, A. y Jiang, S. (2022, 17 de octubre). Los desafíos de crecimiento de China van más allá de Covid . Obtenido de Blackrock.com.

Goldman Sachs. (2022). Reino Medio: Renta Media. Grupo de estrategia de inversión de Goldman Sachs. Nueva York: Goldman Sachs.

Fondo Monetario Internacional. (2023). República Popular de China—Informe del personal para la Consulta del Artículo Iv de 2022. Washington: Fondo Monetario Internacional.

Panitch, L. y Gindin, S. (2012). La creación del capitalismo global. Londres: Verso.

Stiglitz, J. (2002). La globalización y sus descontentos. Londres: pingüino.

Wigglesworth, R. (2023, 27 de febrero). Las implicaciones de la trampa de ingresos medios de China . Obtenido de FT.com

Xi, J. (17 de noviembre de 2012). Estudiar, Difundir e Implementar los Principios Rectores del XVIII Congreso Nacional del PCCh. En J. Xi, The Governance of China (Edición Kindle) (2014 ed., Vol. 1, pp. Ubicación 165-449). Beijing: Prensa de Idiomas Extranjeros.

Por John Ross

Acerca de John RossJohn Ross es miembro principal del Instituto Chongyang de Estudios Financieros de la Universidad Renmin de China. Anteriormente fue director de política económica del alcalde de Londres.

https://mronline.org/2023/04/04/the-u-s-is-trying-to-persuade-china-to-commit-suicide/

{kind=link}