El modelo de negocio de Silverlands Fund tiene que ver con llevar la agricultura industrial a África. (Crédito: Oaklins)

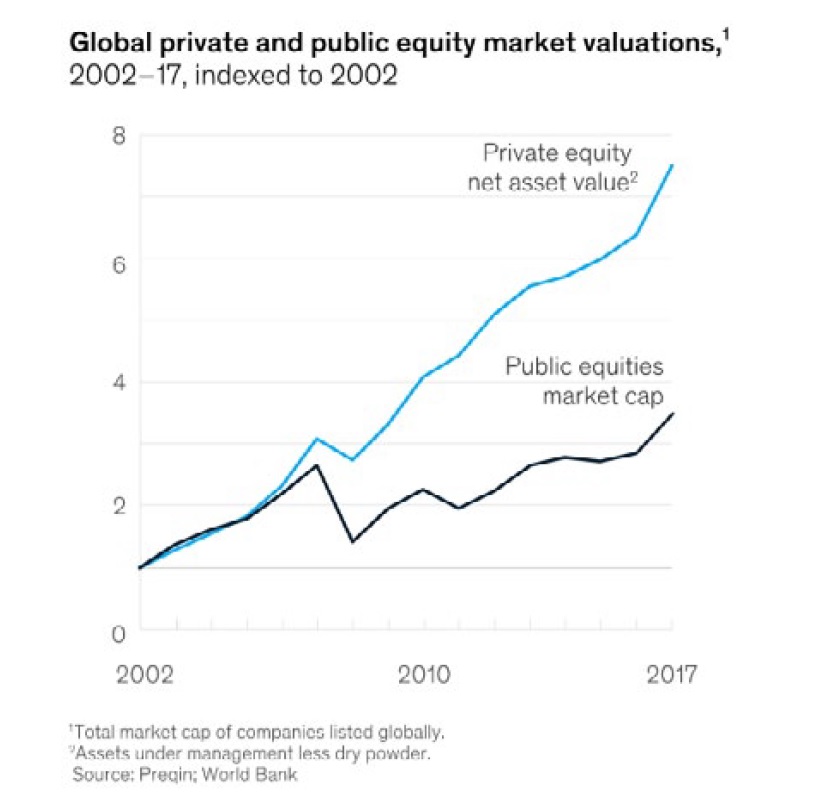

Los flujos financieros destinados a la agricultura están cada vez más institucionalizados y cada vez más privados.

Sin duda, la inversión en agricultura ha estado ocurriendo desde tiempos inmemoriales. Después de todo, los agricultores lo hacen todos los días al mejorar sus suelos, establecer cooperativas, compartir conocimientos con sus hijos y desarrollar mercados locales.

Pero desde mediados de la década de 2000, la inversión institucional en agricultura ha comenzado a crecer . De siete fondos enfocados en la agricultura en 2004 a más de 300 en la actualidad, el interés en capturar gananciasde la agricultura y la agroindustria a escala global es real, y el Covid-19 no está ralentizando las cosas.

¿Quien esta implicado? ¿Adónde va el dinero? ¿Cómo compensan estos fondos a los actores financieros y a las comunidades locales?

Estas son algunas de las preguntas a las que nos propusimos obtener respuestas para comprender mejor los flujos de capital y quién influye en la dirección de la agricultura en la actualidad.

Antes de que estallara la crisis financiera mundial en 2008, solo había un puñado de fondos destinados a inversores que deseaban involucrarse en la producción de tierras agrícolas y alimentos.

Valoral, un asesor de inversiones en Argentina, contaba con siete fondos de este tipo en 2004. 1 GRAIN identificó 55 unos años después. 2 Actualmente, según Preqin, un grupo de inteligencia de inversión alternativa con sede en Londres, hay más de 300.3

La mayoría de estos fondos son fondos de “private equity”. Es decir, son fondos de dinero inyectados en empresas privadas que no cotizan en las bolsas de valores (y, por lo tanto, no están sujetas a requisitos de información pública).

Los fondos de capital privado son administrados por equipos pequeños y especializados y tienden a atraer un tipo de clientela muy específico.

Como normalmente requieren inversiones mínimas de millones de dólares, que luego quedan bloqueadas durante cinco a 15 años, este tipo de inversión solo es accesible para fondos de pensiones, fondos soberanos, fondos de dotación, oficinas familiares, gobiernos, bancos, compañías de seguros. y personas de alto patrimonio neto.

Esto cambiará pronto, ya que EE. UU. abre la puerta para que las firmas de capital privado aprovechen los ahorros para la jubilación de los trabajadores individuales, pero por ahora son solo estas grandes instituciones las que están involucradas.4

La inversión de capital privado floreció en la década de 1980 cuando las "compras apalancadas" y el "capital de riesgo" se convirtieron en estrategias bien conocidas para hacerse cargo de empresas y comprar nuevas empresas.

Casas de inversión como KKR, Carlyle Group y Bain Capital se hicieron legendarias en Wall Street y notorias en Main Street por sus proyectos hiperbólicos, métodos despiadados y ganancias fantásticas.

Hoy, la industria de capital privado ha asegurado un lugar sólido en el panorama de inversión. En 2019 ocupó el tercer lugar entre los espacios de inversión institucional, con más de US$4 billones bajo gestión (ver tabla 1).

Esto es comparable a los 4,5 billones de dólares estadounidenses manejados por los bancos de desarrollo del mundo y supera con creces los 1,5 billones de dólares estadounidenses invertidos por las fundaciones filantrópicas estadounidenses y europeas. 5

Tabla 1: Inversión institucional (activos bajo gestión, 2019)

Dólar estadounidense

Fondos de la pensión

40 billones

Fondos de capital soberanos

8 billones

Fondos de capital privado

4 billones

Los fondos de cobertura

3 billones

Fuente: elaborado por GRAIN, cifras redondeadas

Pero la realidad de la inversión de capital privado no es tan brillante como lo haría Wall Street. GRAIN analizó cómo está operando en el campo de la alimentación y la agricultura en la actualidad y obtuvo algunos hallazgos importantes.

El panorama

La información sobre capital privado no es fácil de obtener, ya que las firmas de capital privado no están obligadas a publicar datos sobre sus operaciones. 6 Pero pudimos acceder a algunos datos especializados para ver la huella de la industria en la alimentación y la agricultura. Los datos están incompletos, pero brindan algunos indicadores claros (ver recuadro: Una palabra sobre los datos).

Una palabra sobre los datos

A principios de 2020, GRAIN estudió más de 300 fondos activos en el área de la alimentación y la agricultura. Nuestro punto de partida fue una lista de fondos enfocados específicamente en "recursos naturales" según Preqin, el líder de la industria en datos sobre inversiones "alternativas" (cualquier cosa que no sean acciones ni bonos). Los "recursos naturales" abarcan la energía, las tierras madereras y las tierras de cultivo. De este grupo, seleccionamos aquellos fondos que invierten específicamente en agricultura.

Agregamos a esto una serie de fondos clasificados como fondos de "capital privado" más amplios que aparecieron en nuestro radar debido a acuerdos significativos que hicieron en el campo de la agricultura. Pero no analizamos el conjunto completo de fondos de capital privado generalistas, ya que hay 3500 de ellos. Tampoco revisamos los casi 4000 acuerdos de compra o los 3700 acuerdos de capital de riesgo etiquetados como "alimentos" o "agroindustria" por Preqin.

Esto significa que nos mantuvimos cerca del proceso de producción: agricultura, ganadería y pesca. También significa que nuestro conjunto de datos no es completo. Sin embargo, es representativo de la inversión de capital privado en agricultura, ya que nuestros hallazgos se alinean con el informe general de Preqin.

Si bien nuestra principal fuente de datos fue la base de datos, las publicaciones y el personal de Preqin Pro, también confiamos en AgriInvestor, Pensions & Investments, sitios web de empresas y fuentes de noticias generalistas como Financial Times.

Escala y alcance de la inversión agrícola

Hoy en día, al menos 300 fondos de capital privado están orientados específicamente a la alimentación y la agricultura. 7 Un subconjunto de estos, administrado por 200 administradores de fondos, se enfoca en tierras agrícolas per se (adquisición u operación de fincas).

Otros fondos de capital privado, con carteras diversificadas, también compran alimentos y agricultura, pero generalmente en el lado descendente (procesamiento, distribución y servicio).

La evaluación de Preqin de los fondos de tierras agrícolas muestra un número creciente de cierres a lo largo de los años, alcanzando su punto máximo en 2013 y nuevamente en 2019 (ver tabla 2), con un capital agregado total recaudado de US$ 8400 millones en 2019.

Cuadro 2: Recaudación anual de fondos para agricultura/tierras agrícolas no cotizadas, 2008-2019

Año del cierre definitivo

Nº de fondos cerrados

2008 -5

2009- 5

2010- 9

2011 -14

2012 -13

2013 -20

2014- 17

2015 -11

2016 -13

2017 -11

2018 -17

2019 -21

Fuente: Preqin Ltd 8

El conjunto de datos que estudiamos, que combina fondos y administradores de fondos activos tanto en tierras de cultivo como en agricultura, representó casi 300 000 millones de USD (no dedicados exclusivamente a la agricultura).

En términos de enfoque geográfico, la mayoría de las inversiones agrícolas se dirigieron a África (56 fondos que representan 105 000 millones de USD), seguida de América del Norte (130 fondos, 104 000 millones de USD), Asia (111 fondos, 41 000 millones de USD), Europa (30 fondos , US$24 mil millones), América Latina (59 fondos, US$16 mil millones) y Asia Occidental/África del Norte (18 fondos, US$3 mil millones).

Lo que esto nos dice es que la inversión agrícola a través de capital privado es bastante activa en todo el Sur global, y gran parte de los fondos aterrizan en África.

“ Compraron por todas partes… huertas y viñedos. Ofrecieron un precio bajo, alrededor de US$500-US$600 por hectárea”, dice un agente inmobiliario en el pueblo moldavo de Văleni sobre NCH Capital. “La gente, si se la deja sola, vieja, sin ayuda, sin apoyo, no tiene más remedio que vender, y muchos vendieron”. (Captura de pantalla de “NCH: La historia de éxito de los agronegocios”, Vimeo )

¿Quién está involucrado y quién se beneficia?

Como se mencionó anteriormente, estos fondos extraen capital de inversionistas institucionales (ver recuadro: ¿Cómo funciona el capital privado?).

Los trabajadores pueden despreciar las empresas de capital privado por sus brutales prácticas de compra total, pero casi la mitad del dinero invertido en capital privado en su conjunto (46 %) y en agricultura y tierras de cultivo específicamente (44 %) proviene de los fondos de pensiones de los trabajadores.

La mayoría de los fondos de pensiones vinculados a la agricultura tienen su sede en América del Norte y Europa, y el resto se distribuye en una variedad de países de Asia, África y América Latina. 9

Muchos de los fondos de pensiones que invierten en agricultura o tierras de cultivo aún no alcanzan su nivel de asignación objetivo para esta clase de activos, que tiende a rondar el 4-5 %, lo que significa que todavía tienen como objetivo invertir más.

Ya sea que estos fondos sirvan a jubilados del sector público o privado, el hecho es que casi la mitad del dinero que se destina a inversiones agrícolas a través de capital privado son ahorros para la jubilación de los trabajadores, ya sea que lo sepan o no y que sus intereses estén bien representados a través de estas inversiones o no.

Esto apunta a una brecha de responsabilidad potencialmente enorme, ya que existe una falta de transparencia en torno a estas inversiones.

Otro actor importante son las instituciones financieras de desarrollo (IFD) administradas por los gobiernos. 10 Las DFI son organismos cuasi públicos que operan con fines de lucro, a menudo junto con oficinas de cooperación para el desarrollo. Las IFD invierten, en lugar de repartir subvenciones.

Y son bastante activos en la agricultura, un área objetivo de larga data de la ayuda exterior. A menudo se dice que cuando las IFD se suscriben a un fondo de capital privado, esto se toma como un "sello de aprobación" que permite que se unan otras fuentes de capital.

En África, las IFD son particularmente críticas para los fondos de capital privado, incluso más que las pensiones. fondos. Esto significa que las DFI tienen una gran responsabilidad sobre cómo resulta la inversión de capital privado en la agricultura, al menos en África.

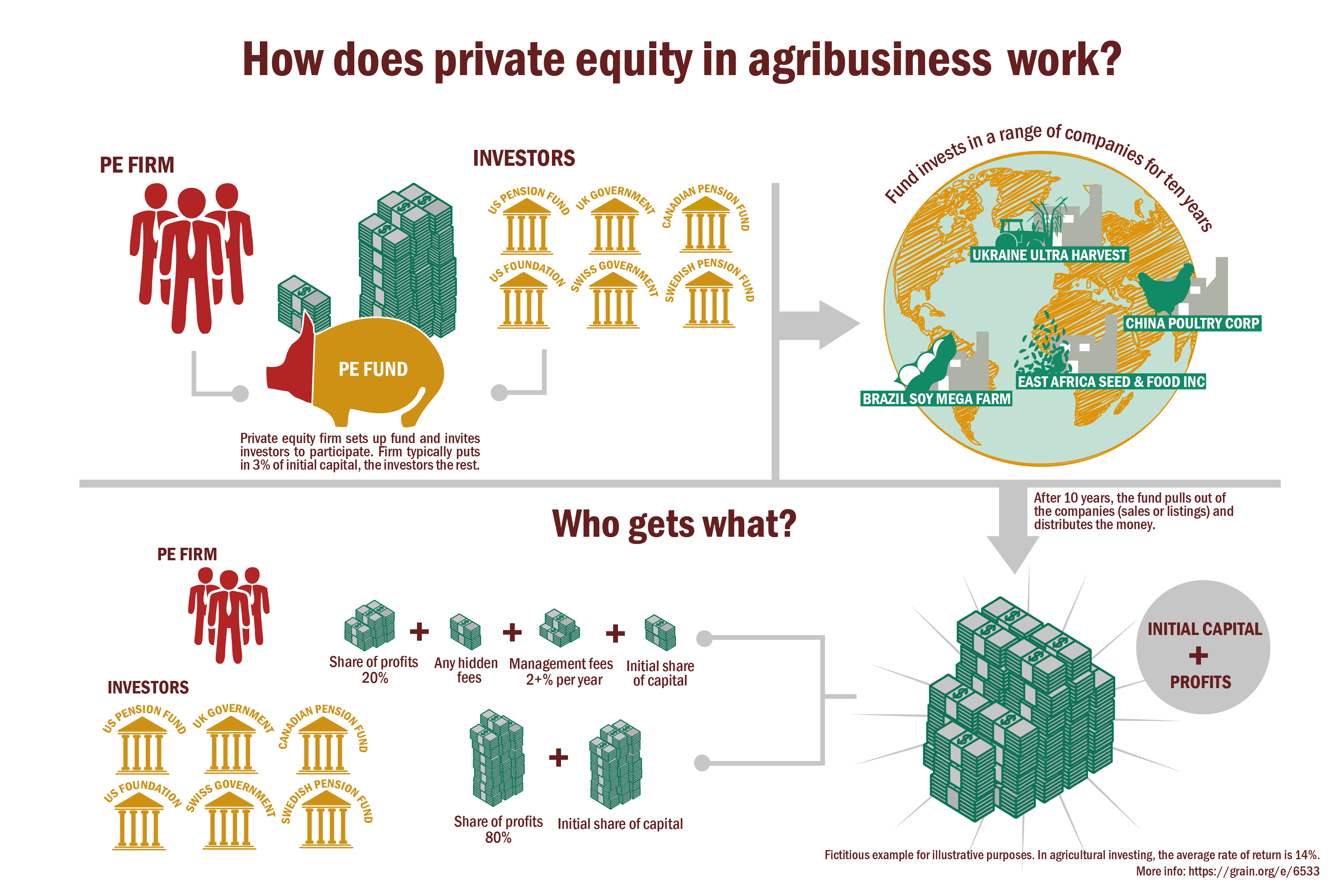

¿Cómo funciona el capital privado?

El capital privado se organiza de manera diferente en EE. UU. y Europa, y las empresas de otras regiones utilizan una u otra configuración. Pero hay un patrón similar.

Un pequeño equipo de expertos (una “empresa de capital privado” dirigida por “gestores de fondos” en Europa - o una “sociedad de responsabilidad limitada” dirigida por “socios generales” en EE. UU.) diseñará un fondo con vistas a invertir en un determinado área.

El fondo tendrá un tema y una estrategia particulares (p. ej., financiación inicial para pequeñas y medianas empresas en África) y normalmente estará registrado en un paraíso fiscal como las Islas Caimán, Mauricio, Londres o Delaware

. Luego, los expertos recaudarán fondos y asegurarán compromisos (también llamados “suscripciones”) de varios inversionistas, ya sean bancos de desarrollo, fundaciones o fondos de pensión. Una vez que se compromete la reserva de dinero, el fondo se “cierra” y los administradores se ponen a trabajar buscando dónde invertir el dinero.

Las inversiones pueden adoptar diversas formas. Pueden ser acuerdos de capital de riesgo (dinero destinado a jóvenes, nuevas empresas), inversiones de crecimiento (por ejemplo, ayudar a una empresa a internacionalizarse) o adquisiciones (apalancadas o no, tomando la mayoría de las acciones o no), por nombrar algunos tipos.

Un fondo normalmente terminará con una "cartera" de varias empresas en las que invierte, o propiedades en el caso de tierras agrícolas.Los administradores de fondos a menudo juegan un papel activo en esas empresas, desde presidir la Junta hasta implementar cambios estratégicos.

Por lo general, un fondo de capital privado tiene una vida útil de no más de 10 años, lo que significa que todas las inversiones realizadas por el fondo deben liquidarse (es decir, "salirse") dentro de ese tiempo, ya sea mediante la venta de las empresas y los activos del fondo. ha adquirido o hacer públicas las empresas inscribiéndolas en una bolsa de valores.

En ese momento, los inversores recuperarán el capital invertido más su parte de las ganancias, menos las comisiones pagadas a los administradores de fondos. El fondo también puede generar pérdidas, lo que hace que los inversores pierdan parte o la totalidad del dinero que invirtieron.

¿Devoluciones para quién?

Los fondos de capital privado que invierten en alimentos y agricultura normalmente pagan “honorarios de gestión” anuales del 2% sobre el capital total invertido a los administradores de fondos, ya sea que la inversión tenga éxito o no.

Los administradores de fondos también suelen tomar el 20% de las ganancias generadas por el fondo, ya sea operación por operación o al final de la vida útil del fondo. Dado que los administradores del fondo, o los socios generales, normalmente solo aportan entre el 1 y el 5 % de una inversión, la rentabilidad para ellos, en términos de riesgo, es muy alta (ver ilustración ) .

A esto se suma una gran cantidad de tarifas ocultas que pueden cargarse a los fondos oa acuerdos individuales, ya sea legalmente o no, así como lagunas fiscales. 11Los socios colectivos pueden, por ejemplo, recibir honorarios por formar parte de los consejos de administración de las diversas empresas en las que el fondo ha adquirido acciones o cobrar a estas empresas honorarios por servicios. 12

Dado que una parte notable de los más ricos del mundo están relacionados con el capital privado, es razonable deducir que a los gerentes o socios generales les va bastante bien. 13Pero para los que invierten, los socios comanditarios, es otra historia.

A partir de los datos que vimos sobre la inversión agrícola y en tierras de cultivo, los fondos difieren en los rendimientos para los inversores. Algunos pierden dinero, muchos rondan el 8-12% por año, algunos llegan hasta el 40%.

Según nuestros cálculos, la tasa interna neta de rendimiento promedio (es decir, el rendimiento anualizado de la inversión menos las tarifas) para los fondos que invirtieron en agricultura en 2019, por región a la que se destina la inversión y solo para aquellos casos en los que se informan datos, fue del 14 % en África. , 12% en Asia, 11,6% en América Latina y 9,9% en América del Norte. (Para Europa y Asia Occidental/África del Norte no hay suficientes datos). En comparación, se dice que la rentabilidad neta anualizada promedio para el capital privado en su conjunto durante los últimos tres años es del 17%. 14

Pero estas cifras reportadas por la industria son cuestionadas. En este momento, hay un gran debate sobre si los inversionistas como los fondos de pensiones han sido "atraídos" para invertir en capital privado basándose en promesas infladas, y en qué medida, ya que los rendimientos no son mucho más altos que si hubieran invertido en los mercados de valores públicos.

Una investigación independiente que analiza el período 2006-2019 encuentra que los rendimientos son más del 11%. 15Calpers, uno de los mayores fondos públicos de pensiones de EE. UU., afirma ahora abiertamente que su rentabilidad, neta de comisiones, ha sido del 10,7% anual.

Esto podría considerarse comparable a haber invertido en el mercado de valores a través de un fondo indexado, excepto que omite las tarifas que Calpers y todos los demás inversores de capital privado pagaron a los administradores de fondos durante el mismo período, lo que suma la friolera de US $ 230 mil millones.

Esta es una gran transferencia de capital directamente a los bolsillos de un pequeño grupo de administradores de fondos. dieciséis

“ Antes plantábamos arroz, frijol, maíz, calabaza. Pero no ahora. El espacio es demasiado pequeño debido a las granjas; estamos rodeados”, dice María de Lurdes Gomes, madre de 12 niños que forma parte de una comunidad quilombola que vive en la zona de Tocantins, donde Pátria está comprando tierras de cultivo. (Crédito: Folha de Sao Paolo )

Compare esto con la forma en que estas inversiones resultan para las comunidades en el terreno. Para muchos, solo el término "capital privado" genera temor porque muchos acuerdos han llevado al despido de trabajadores en las empresas objetivo, al reemplazo de los equipos de gestión, a las empresas despojadas de capital y llenas de deudas, y finalmente paralizadas y cerradas.

Muchos ejemplos de esto abundan en los EE. UU., siendo un ejemplo reciente la destrucción de Toys 'R Us y sus 33.000 puestos de trabajo. 17 Pero también ocurren en otros lugares como India, como vemos con Omnivore Partners en el anexo de este informe.

Ética, transparencia y regulación

La industria de capital privado está sujeta a muy poca regulación o supervisión, que es una parte central de su atractivo para los inversores (y por qué a menudo está anclada en el extranjero). En 2010, EE. UU. aprobó una ley que exige que las empresas de capital privado que administren más de US$150 millones se registren en la Comisión de Bolsa y Valores, pero la SEC ha hecho poco para ejercer la supervisión de estas empresas. 18

En Europa, la UE también ha tratado de avanzar hacia una mayor divulgación y supervisión, sin sacudir el barco, mientras que el Reino Unido prometió que Brexit generaría menos regulación. 19 Kenia no tiene una regulación general de capital privado, mientras que Brasil, India y otros países tampoco tienen controles estrictos. 20Aparte de los requisitos laxos sobre información y divulgación, el tratamiento fiscal excesivamente distante es un gran problema.

Los honorarios aprovechados por los administradores de inversiones se gravan como ingresos, pero las ganancias se gravan a una tasa mucho más baja como ganancias de capital.

Esto crea un incentivo para que los gerentes renuncien a las "tarifas" y las tomen como pagos de ganancias. Además, según se informa, muchos pagos no se registran ni gravan, y la estructura de la mayoría de los fondos, que se ejecutan a través de múltiples subsidiarias en paraísos fiscales extraterritoriales, puede facilitar los precios de transferencia o la evasión fiscal, como se alega en el caso de las actividades de NCH Capital en Ucrania. en el anexo de este informe. Incluso cuando las autoridades se ponen al día con las empresas, tienden a resolver el asunto por un monto acordado sin cambiar las reglas o prácticas. 21

Cuando se trata de responsabilidad política o social, no hay casi ninguna. A la industria le gusta presentar su lenta adopción de credenciales de "medio ambiente, sociedad y gobierno" (ESG) y la firma de textos como los Principios para la Inversión Responsable como prueba de buena conducta. Pero, como se puede ver claramente con sus inversiones en tierras de cultivo, esto es superficial y egoísta. 22

¿ Los trabajadores controlan a sus administradoras de fondos de pensiones?

GRAIN ha estado señalando el papel de los fondos de pensiones en el acaparamiento de tierras para la producción agrícola a escala mundial desde 2011.23 Incluso hemos expuesto hallazgos y alegatos poderosos en torno a las operaciones de TIAA, el fondo de pensiones más grande de EE. UU., que ha adoptado tierras agrícolas invertir como una estrategia única y atrajo a muchos otros fondos de pensión a sus inversiones en Brasil. 24 TIAA ahora ha escindido una división completa, llamada Nuveen, para administrar su cartera de tierras agrícolas que también se extiende por Europa, Australia y los EE. UU. Nuveen es hoy el inversionista en tierras agrícolas más grande del mundo.

Al investigar este artículo, nos sorprendió saber que en 2017, el Fideicomiso de Atención Médica para Jubilados de United Auto Workers (UAW) invirtió US$400 millones en acuerdos de tierras agrícolas en Brasil a través de Proterra, Black River y Amerra. 25 UAW es uno de los principales sindicatos de EE. UU. y Medical Care Trust administra los beneficios de atención médica de sus jubilados. Proterra y Black River son firmas de capital privado dedicadas a la compra de tierras agrícolas que se escindieron de Cargill. 26

En este momento, Proterra tiene la friolera de US $ 3 mil millones bajo administración, incluidos $ 600 millones en "polvo seco" (fondos comprometidos por los inversores, pero aún no invertidos en ninguna parte). Un fondo que administran con dinero del UAW es Black River Agriculture Co-Invest Fund A, que toma posiciones de control en granjas en Australia y América Latina, con un rendimiento neto del 14,1 %. 27 Amerra, por su parte, es un inversionista privado de deuda y capital centrado en la agricultura, con US $ 1.8 mil millones bajo administración. Amerra tiene una reputación menos que estelar.

La firma, conocida por perseguir activos en dificultades, una estrategia llamada "inversión buitre", está siendo demandada por varios bancos importantes por ayudar e incitar al fraude cometido por el comerciante internacional de cacao Transmar. 28

También ha visto recientemente derribadas sus ofertas por activos de agronegocios brasileños y ha sido llevado a los tribunales por otros asuntos. 29 Es posible que las propiedades de tierras agrícolas de la UAW hayan cambiado desde 2017, pero la pregunta sigue siendo si sus trabajadores conocen y supervisan cómo se administran sus fondos, y en qué medida. 30

En julio de 2020, la Unión Internacional de Asociaciones de Trabajadores de Alimentos, Agricultura, Hoteles, Restaurantes, Catering, Tabaco y Afines publicó un comentario en relación con la aclaración del gobierno de EE. UU. de que la industria de capital privado ahora puede tener acceso a ahorros individuales para la jubilación . Instan a que las organizaciones laborales “presionen por vehículos de inversión pública, respaldados por garantías del banco central, para apoyar empleos sostenibles y la transición a una economía baja en carbono, y cortar el cordón umbilical que une el futuro de los trabajadores con los multimillonarios de bonos basura”. Dada la profunda conexión “umbilical” entre el capital privado, el acaparamiento de tierras agrícolas y el sistema alimentario, este llamado no podría ser más urgente.

Capital privado, problema público

El capital privado es solo una clase de inversionistas que toman el control de los activos en la esfera de la alimentación y la agricultura, desde tierras de cultivo hasta terminales de granos, plantas de procesamiento de carne y entrega de alimentos, y transforman las realidades de los agricultores, pescadores y trabajadores.

Pero es una clase poderosa. Aunque sus operaciones son opacas y apenas se contabilizan, el capital privado como sector ha crecido enormemente desde la crisis financiera de 2008 y se está concentrando cada vez más. También se está volviendo cada vez más presente en el Sur global. 31

Esta tendencia es parte de un proceso más amplio por el cual el mundo de las finanzas (bancos, fondos, compañías de seguros y similares) está ganando control sobre la economía real, incluidos los bosques, las cuencas hidrográficas y los territorios de la población rural.

Esto se llama financiarización. Además de desarraigar comunidades y apropiarse de recursos para afianzar un modelo de agricultura industrial y orientado a la exportación, está transfiriendo el poder a salas de juntas remotas ocupadas por personas sin conexión con la agricultura, y mucho menos con preocupaciones locales, y que simplemente están ahí para ganar dinero. .

Las comunidades locales, atormentadas por el olor insoportable y la presencia constante de moscas generadas por la granja de cerdos Coexca financiada por capital privado danés en Chile, presionaron a las autoridades locales para que tomaran medidas. (Crédito: Resumen Chile )

Es desconcertante que los principales actores en la industria del capital privado sean los fondos de pensiones de las personas, seguidos por las instituciones financieras de desarrollo de los gobiernos. Son responsables, pero no hay conexión entre ellos y las personas cuyo dinero están invirtiendo, y mucho menos entre ellos y las comunidades impactadas por estas inversiones.

Como muestran los ejemplos de la siguiente sección, esto tiene que cambiar, porque tienen demasiado poder y muy poca rendición de cuentas.

Con el mundo lidiando con una crisis económica desencadenada por Covid y una crisis climática en aumento, tenemos que poner sobre la mesa la cuestión de cómo apoyar mejor las jubilaciones de las personas y cómo desmantelar, no afianzar, el sistema alimentario industrial. En el proceso, podríamos lograr eliminar por completo el capital privado.

NCH Capital: el magnate de la tierra líder en Europa del Este

La firma de capital privado con sede en Nueva York NCH Capital fue fundada en 1993 por dos empresarios estadounidenses, George Rohr y Moris Tabacinic, activos en el frenesí de privatización que siguió a la desintegración de la Unión Soviética. Vieron una gran oportunidad en las tierras agrícolas de la zona y, a partir de 2005, establecieron varios fondos con la idea de arrendar o comprar granjas a bajo precio y agregarlas a granjas de granos y soja a gran escala al estilo estadounidense.

NCH atrajo importantes inversiones de fondos de pensiones, dotaciones y fundaciones de EE. UU. y Europa, como el Fondo de Dotación de la Universidad de Harvard, el fondo de pensiones holandés PGGM y la fundación del fundador de eBay, Jeff Skoll. Luego canalizó estas inversiones a través de una estructura extraterritorial opaca que se extiende desde las Islas Caimán hasta Chipre y hacia una "red de relaciones de empresas conjuntas" con actores locales para apoderarse de tierras agrícolas en Ucrania, Rusia y otras ex repúblicas soviéticas. 32

El patrocinador más importante de NCH en esta empresa fue el Banco Europeo para la Reconstrucción y el Desarrollo (BERD). Entre 2009 y 2014, el BERD proporcionó a las sociedades de cartera de NCH con sede en Chipre 140 millones de dólares estadounidenses en préstamos a bajo interés, y en mayo de 2013 el BERD adquirió una participación accionaria directa de 100 millones de dólares estadounidenses en uno de los fondos de tierras agrícolas de NCH. 33

Según una empresa letona que era el principal socio de empresa conjunta de NCH para sus operaciones agrícolas en Ucrania, NCH utilizó los préstamos a bajo interés proporcionados por el BERD a sus empresas con sede en Chipre para prestar a sus operaciones agrícolas de empresa conjunta a tasas de interés más altas. 34 , 35También requería que estas subsidiarias compraran equipos y suministros de las empresas extraterritoriales a precios inflados y que vendieran granos y otros productos a estas empresas extraterritoriales con un descuento. En los casos que ahora están ante los tribunales de Letonia y Ucrania, el socio letón de NCH alega que el esquema desvió las ganancias de las empresas conjuntas de Ucrania a la entidad extraterritorial, agotando su participación en las ganancias y permitiendo a NCH evadir impuestos. Finalmente, dice el socio letón, NCH los expulsó de la empresa de manera fraudulenta y los obligó a aceptar una compra por mucho menos de lo que valían sus acciones. En general, estiman que las acciones de NCH les costaron US$10 millones en lucro cesante. 36

Hoy, NCH afirma haber acumulado un banco de tierras de 700.000 hectáreas en Rusia y Ucrania, con otras propiedades en Rumania, Moldavia, Kazajstán, Letonia y Bulgaria. 37 No está claro cómo NCH pudo eludir las diversas restricciones sobre la propiedad extranjera de tierras agrícolas que existen en muchos de estos países. En Moldavia, las investigaciones realizadas por RISE Moldavia descubrieron que NCH pudo explotar una laguna en la prohibición del país sobre la propiedad de tierras agrícolas extranjeras al ocultar compras de tierras agrícolas a través de una empresa moldava que, de hecho, es propiedad de otra empresa registrada en Moldavia y que pertenece en su totalidad a uno de los socios de NCH. Sociedades de cartera con sede en Chipre. 38 Esta empresa moldava acumuló enormes áreas de tierras de cultivo para NCH centrándose en agricultores de edad avanzada, vulnerables a vender sus tierras a bajo precio.

“Compraron por todas partes… huertas y viñedos. Ofrecieron un precio bajo, alrededor de US$500-US$600 por hectárea”, dice Gheorghe Severin, un agente de tierras del pueblo moldavo de Văleni. “La gente, si la dejan sola, vieja, sin ayuda, sin apoyo, no tiene más remedio que vender y muchos vendidos”. 39

En Ucrania, NCH ha tenido que arrendar tierras a pequeños agricultores debido a una moratoria sobre la venta de tierras de cultivo. Pero esto está cambiando. Después de años de presión del Banco Mundial, el Fondo Monetario Internacional y el BERD, el parlamento ucraniano finalmente fue torcido, a través de un paquete de ayuda del FMI Covid, para aprobar un proyecto de ley de reforma agraria enormemente impopular que levanta la moratoria y eventualmente podría abrir el puerta para que las empresas extranjeras adquieran tierras agrícolas ucranianas. 40NCH fue un participante activo en este golpe orquestado. Fue una visita al presidente ucraniano por parte del secretario de Comercio de EE. UU. en 2015 lo que realmente puso en marcha los cambios en la ley de tierras. Estados Unidos obtuvo un acuerdo de Ucrania durante esa visita de que implementaría un plan de reforma del FMI, que incluía la privatización de la tierra, como condición para dos garantías de préstamo de mil millones de dólares del gobierno de Estados Unidos. 41 Uno de los pocos delegados empresariales que se unieron al Secretario de Comercio de EE. UU. para estas reuniones de alto nivel fue nada menos que el fundador y director ejecutivo de NCH, George Rohr. 42

Tiga Pilar Sejahtera Foods, un importante productor de fideos propiedad en parte del gigante de capital privado KKR, tiene 60.000 hectáreas de plantaciones de palma aceitera en Indonesia. (Crédito: Foto de GA/Mohammad Defrizal )

KKR: bárbaros en el granero

Kolberg Kravis Roberts, la firma de Wall Street que inventó la compra apalancada en la década de 1980 y quedó inmortalizada en el libro “Bárbaros en la puerta”, es uno de los mayores grupos de capital privado del mundo. (Los cuatro principales se conocen como "ABCK" por Apollo, Bain, Carlyle y KKR). Ha concluido unos 42 acuerdos en el ámbito de la alimentación y la agricultura por 61.000 millones de dólares. Algunas de estas ofertas han sido significativas.

En 1987, en EE. UU., KKR compró RJR Nabisco por 25.000 millones de dólares, la privatizó, la desmembró y vendió partes como Del Monte Foods, Chun King y Babe Ruth/Butterfinger, antes de salir finalmente en 2005.

También compraron entró y salió de otras grandes corporaciones de alimentos de EE. UU. como Beatrice Foods.

En 2014, KKR compró Afriflora Sher, un importante productor mundial de rosas registrado en los Países Bajos pero con fincas en Etiopía, por 200 millones de dólares. "Vemos a África como un destino de inversión atractivo a largo plazo... el potencial es asombroso", dijo efusivamente el jefe de operaciones africanas de KKR, Kayode Akinola, en ese momento. 43

Con el mismo entusiasmo, la Corporación Financiera Internacional del Banco Mundial prestó a la granja otros 90 millones de euros al año siguiente. A fines de 2017, KKR anunció que se retiraba de Sher y disolvió su equipo de inversión africano porque "no podía encontrar suficientes empresas grandes para comprar". 44 A pesar del entusiasmo anterior de Akinola, esa fue su única inversión directa en África.

En Indonesia, desde 2014, KKR ha acumulado una participación significativa de Tiga Pilar Sejahtera Foods (20 % de los activos, 35 % del poder de voto) y Japfa Comfeed (actualmente 8 % de los activos, por debajo del 12 % en 2019). Ambas son corporaciones líderes en los mercados de aves, arroz, fideos y aceite de palma del país. De hecho, Japfa es el segundo mayor operador avícola de Indonesia, con 100 granjas propiedad de la empresa y 9000 productores por contrato.

En China, KKR compró el 70 % de COFCO Meat antes de hacerlo público, el 24 % de China Modern Dairy Holdings antes de venderlo a China Mengniu, una participación de Ma Anshan Modern Farming, ahora una de las empresas lecheras más grandes de China propiedad de Mengniu, y una participación del 18% en el productor de pollo Fujian Sunner Devt Co, el principal proveedor de aves de corral para la industria de comida rápida de China (KFC, McDonalds).

La mayoría de estas transacciones tuvieron lugar entre 2014 y 2017, lo que demuestra el poderoso apetito de KKR por las corporaciones de agronegocios de primer nivel.

Como firma de capital privado, su objetivo no es permanecer mucho tiempo en ninguna de estas empresas, sino mudarse, reestructurar la empresa y luego retirarse unos años más tarde para obtener una ganancia significativa.

El KKR Asian Fund III, un fondo de adquisición de 8.500 millones de dólares estadounidenses que ha invertido recientemente en varias empresas de alimentos, incluido el negocio de pastas para untar de Unilever Indonesia y Arnott's Biscuits en Australia, está registrando rendimientos anuales netos para sus inversores (principalmente fondos de pensiones y compañías de seguros) de 23,7 %, por debajo del 43,3% del año pasado. 45

El gigante de Wall Street también ha anotado algunos fracasos notables. Intentó hacerse con la española Pescanova, una de las mayores empresas pesqueras del mundo, cuando quebró en 2013. Lo mismo ocurrió con Birds Eye, la principal empresa de pescado congelado del Reino Unido, cuando Unilever la puso a la venta en 2006. Ninguno de los acuerdos se llevó a cabo.

Vale la pena señalar que KKR está, directa o indirectamente, invirtiendo en tierras agrícolas a través de sus participaciones en Tiga Pilar Sejahtera Foods (60 000 ha de plantaciones de palma aceitera) y Japfa en Indonesia (100 granjas avícolas, superficie desconocida), Fujian Sunner Development Company (300 granjas avícolas, superficie desconocida) en China y Sundrop (20 hectáreas de invernaderos) en Australia. También vale la pena señalar que COFCO Meat, Japfa, Modern Dairy y Sunner califican como empresas de "alto riesgo" en la clasificación FAIRR de productores de proteínas, lo que significa que se encuentran entre las de peor desempeño en términos de sostenibilidad. 46

En mayo de 2020, KKR anunció que estaba llevando su Asian Fund III aún más lejos e invirtiendo US$ 1500 millones a través de él en Reliance Jio, el gigante indio de las telecomunicaciones dirigido por el principal multimillonario de Asia, Mukesh Ambani. Esto le da a KKR una participación del 2,3% en la empresa, junto con Facebook (10%) y algunos otros nuevos participantes. Como Facebook es propietario de Whatsapp, una de las plataformas de consumo más poderosas de la India, Reliance Jio podría convertirse en un centro clave de logística y pago para la venta minorista y la entrega de alimentos en la India, y podría hacerse cargo del sector informal.

Empresas de agronegocios de Carlyle

Similar a KKR es The Carlyle Group, una de las compañías de capital privado altamente diversificadas más grandes del mundo. A través de varios fondos, así como inversiones directas, se ha metido en la agricultura y la agroindustria en todo el Sur global.

En 2012, a través de su primer fondo de África, Carlyle compró Export Trading Group, un importante comerciante de productos agrícolas africanos, por 210 millones de dólares. Los coinversores fueron Remgro y Afirma Capital. En 2015, Carlyle vendió su participación a la gerencia por un monto desconocido. (Después de esto, la japonesa Mitsui adquirió el 30 % de ETG por 265 millones de dólares estadounidenses). En 2018, Carlyle compró Tessara de Sudáfrica, un fabricante de envases para alimentos.

En Asia, Carlyle ha estado mucho más presente y activo. En 2011, intentó comprar directamente una participación de 200 millones de dólares en Garuda Food, uno de los principales conglomerados de alimentos de Indonesia, pero fracasó. En 2017, junto con Citic Ltd, compró una participación del 80% en McDonald's China. En 2018, intentó comprar la división de alimentos de consumo de Kraft Heinz India, pero se retiró. Y ahora mismo está pujando por Sunrise, un productor internacional de especias, aceite y papad con sede en India.

Entre 2009 y 2010, Carlyle adquirió participaciones minoritarias en la empresa láctea china Yashili, China Agritech y China Fishery Group. (En 2013, China Fishery Group compró el productor de harina de pescado de Perú, Copeinca). En India, Carlyle compró uno de los principales productores de lácteos del país, Tirumala Milk Products, en 2010 por $ 23,3 millones, que cuatro años después vendió al gigante lácteo francés Lactalis.

En Arabia Saudita, Carlyle compró una participación del 42% del Grupo Al Jammaz en 2011. Al Jammaz es dueño de Alamar, el operador de franquicias de varias cadenas de comida rápida en la región (Dominos Pizza, Wendy's, Dunkin Donuts). Pero también participa en la comercialización de insumos agrícolas (semillas, productos químicos para cultivos, irrigación, maquinaria, productos para la salud animal y aditivos para alimentos) además del cultivo de dátiles en Arabia Saudita. En 2013, Carlyle compró una participación minoritaria en Nabil, un fabricante de carne con sede en Jordania.

Estas inversiones se realizaron en nombre de los clientes de Carlyle, en su mayoría fondos de pensiones, fundaciones y compañías de seguros estadounidenses y europeos.

Helios Investment Partners: un gran jugador en África

Helios Investment Partners ha afirmado durante mucho tiempo ser la firma de inversión privada más grande enfocada en África. El tamaño de sus fondos parecería respaldar estas afirmaciones. Sus últimos dos fondos, que dedican una parte importante a la alimentación y la agricultura, recaudaron más de mil millones de dólares cada uno. Sin embargo, como ocurre con la mayoría de los fondos de capital privado centrados en África, Helios ha recibido una gran parte de su capital de bancos de desarrollo como Overseas Private Investment Corporation (OPIC) de EE. UU. o CDC Group del Reino Unido, que recientemente inyectó 100 millones de dólares en el Fondo Helios Investors IV. 47 En palabras de Henry Obi, director de operaciones de la empresa, “Helios no estaría aquí hoy sin OPIC. Nos dieron nuestra primera oportunidad en 2004 y ahora administramos más de $2 mil millones, invirtiendo en todo tipo de proyectos en África”.48

Las dos jugadas más importantes de Helios en la agroindustria africana fueron la adquisición del negocio de fertilizantes de África occidental de Louis Dreyfus y la adquisición de la compañía de semillas híbridas más grande de Asia occidental y el norte de África. En ambos casos, Helios se asoció con otros inversores. El negocio de fertilizantes se compró con Temasek, el inversor del fondo soberano de riqueza de Singapur. El comerciante de productos básicos francés Louis Dreyfus había hecho poco para invertir en esta empresa en expansión, alguna vez conocida como SCPA Sivex International, desde que la adquirió por US$85 millones del estado francés en un proceso de privatización en 2011.49 Pero solo seis años después , la Financial Times informó que Louis Dreyfus lo vendió a Helios y Temasek por 200 millones de dólares. 50Los nuevos propietarios han renovado la empresa y le han dado un nuevo nombre (Solevo) y están deseosos de asociarse con la campaña de autosuficiencia en arroz del gobierno de Côte d'Ivoire. 51

La empresa de semillas adquirida por Helios, Misr Hytech, era anteriormente la filial egipcia del Grupo Proagro de empresas de semillas híbridas, que tiene su sede en los EE. UU. pero opera principalmente en Asia occidental, África del Norte e India. En este caso, el acuerdo fue iniciado por otro grupo de capital privado, Lorax Capital Partners, una empresa egipcia formada para administrar el Fondo de Empresas Egipcias Estadounidenses que se estableció durante la administración de Obama "para promover políticas y prácticas conducentes al fortalecimiento del sector privado en Egipto". " a raíz del derrocamiento del antiguo aliado de Estados Unidos, Hosni Mubarak. El Congreso de Estados Unidos creó este fondo para "empoderar a los empresarios egipcios" e invertir "particularmente en pequeñas y medianas empresas". 52Entonces, es extraño que se asocie con una firma de capital privado con sede en el Reino Unido para hacerse cargo de una empresa de propiedad estadounidense que se dice que es el mayor productor de semillas híbridas en el Medio Oriente.

En julio de 2020, el grupo canadiense de capital privado Fairfax, una unidad del fondo de pensiones del gobierno de Ontario, se fusionó con Helios. 53 La nueva entidad tiene una gestión combinada de US$3.600 millones, con Helios con el 45,9% de las acciones. Los fondos e inversores anteriores de Helios ahora cambiarán a la nueva compañía que pretende convertirse en un jugador más grande y diversificado en el panorama africano.

SilverStreet Capital: invertir en granjas africanas, beneficiarse de los paraísos fiscales europeos

La historia cuenta que a Gary Vaughan-Smith se le ocurrió la idea de establecer un fondo de capital privado para comprar tierras de cultivo en África mientras trabajaba en una empresa holandesa de gestión de activos durante la crisis alimentaria y financiera de 2007-8. Vaughan-Smith, que creció en Zimbabue, vio una oportunidad en las fértiles y baratas tierras de cultivo del sur de África, al presenciar cómo los fondos de pensiones corrían asustados por los "activos reales" que pudieran protegerlos del colapso del mercado de valores. “Me parece realmente emocionante poder traer este tipo de capital de inversión a África”, dijo Vaughan-Smith a una revista de inversores de fondos de pensión. 54

La firma de capital privado que formaría Vaughan-Smith para liderar esta empresa, SilverStreet Capital, se estableció en el Reino Unido. Su fondo original, Silverlands Fund, cerró en 2012 con US$214 millones, casi la mitad de los cuales provienen de fondos de pensión daneses. 55 El resto fue proporcionado por bancos de desarrollo, como CDC Group del Reino Unido, OPIC de EE. UU., FinnFund de Finlandia e IFU de Dinamarca. La OPIC y MIGA del Banco Mundial también contribuyeron con un seguro contra riesgos políticos para cubrir las inversiones del fondo.

El modelo de negocio del fondo es bastante simple. Su objetivo es llevar la agroindustria industrial occidental a África administrando sus propias granjas a gran escala, organizando la producción por contrato con agricultores locales y vendiendo semillas híbridas y pollitos a granjas en países como Zambia y Tanzania. Lo hace a través de numerosas subsidiarias, la mayoría de las cuales son propiedad total del fondo. Con tantos bancos de desarrollo a bordo, SilverStreet es muy sensible a las acusaciones de acaparamiento de tierras y cada año publica informes de "impacto y ESG" que están llenos de ejemplos de cómo el fondo beneficia a los africanos.

Pero uno puede preguntarse cuánto del capital "invertido" en Silverlands está realmente llegando al continente africano y permaneciendo allí. Los inversores que se inscribieron en el Fondo Silverlands, registrado en el paraíso fiscal de Luxemburgo, acordaron pagar a la empresa de Vaughan-Smith una comisión de gestión anual del 2 % sobre los compromisos totales del fondo, o aproximadamente entre 4 y 5 millones de dólares estadounidenses cada año. 56 Esto significa que durante la vida útil del fondo de 10 años, los administradores del fondo tomarán US$40-50 millones del fondo total, supuestamente para pagar los costos generales, los gastos de diligencia debida y el monitoreo. Las sociedades de cartera africanas pueden ser una fuente de comisiones adicionales para los gestores de fondos. Por ejemplo, el Fondo Silverlands está invertido en una empresa con sede en Sudáfrica en la que Vaughan-Smith participa en eljunta. En 2019, esa empresa le pagó personalmente más de 14 000 dólares estadounidenses en honorarios, mientras que otro gerente de SilverStreet que también forma parte del directorio recibió casi 17 000 dólares estadounidenses. 57

Es difícil evaluar cuánto ganan Vaughan-Smith y sus socios con tales tarifas porque las operaciones se realizan a través de numerosas empresas, la mayoría de ellas en el extranjero. Los pagos de la comisión de gestión , por ejemplo, van a la empresa luxemburguesa SilverStreet Management, que es el socio general del Silverlands Fund. Luego paga "honorarios de asesoramiento" a otras dos empresas: una llamada SilverStreet Capital Agricultural Advisors de la que no hay información pública porque tiene su sede en el opaco paraíso fiscal de Guernsey y otra llamada SilverStreet Capital LLP, que tiene su sede en Londres. Esta última empresa pertenece al menos en un 75% a Vaughan-Smith, y también incluye a su esposa como directora. 58

El Silverlands Fund apuntó a una tasa interna neta de rendimiento en la mitad de la adolescencia, según una presentación reciente de la compañía . 59 Con el 17 % de las ganancias yendo a la firma de Vaughan-Smith como una comisión de desempeño, y sin haber puesto más que unos pocos miles de dólares propios en el capital inicial del fondo, los socios generales pueden irse con quizás US$100 millones o más. más. 60 Por el contrario, la empresa dice que incrementó los ingresos de los agricultores en un promedio de alrededor de US$330 por año. 61

Bill Gates: ¿private equity para luchar contra la pobreza?

La Fundación Bill y Melinda Gates es una de las mayores organizaciones filantrópicas que financia la difusión del modelo de agricultura industrial en el Sur global. Son uno de los principales contribuyentes de la Alianza para una Revolución Verde en África y respaldan en gran medida el sistema de investigación agrícola internacional casi público. A través del Fideicomiso de la Fundación Bill y Melinda Gates, que administra la dotación de la fundación, la pareja también invierte en capital privado, tomando posiciones en empresas agrícolas y alimentarias en todo el mundo. 62

En Asia, Gates invierte en Stellapps, una empresa emergente india que está digitalizando la enorme industria láctea del país. Actualmente, la empresa trabaja con cinco millones de productores lecheros locales y les ofrece software y servicios relacionados con Internet. En 2018, Gates contribuyó a una ronda de financiación de 14 millones de dólares para Stellapps, su primera inversión de capital en la agricultura india. 63 Anteriormente, en China, Gates participó en Hony Capital Fund III, que llevó a cabo dos acuerdos de compra en el bullicioso sector de supermercados de Beijing. En 2009, el fondo adquirió una participación del 25% en la cadena de tiendas de alimentos Beijing Merry Mart por $117 millones y una participación del 11% en la cadena de tiendas Wumart Stores de la ciudad por $213 millones. 64

En África, Gates participó en un fondo administrado por Abraaj Group, con sede en Dubái, un “pionero” de capital privado de US$14.000 millones que colapsó en 2018 bajo un manto de deuda y acusaciones de fraude. En 2009, el Fondo de Salud en África de US$105 millones de Abraaj adquirió una participación del 49% en Gallus, una operación de cría de aves de corral en Túnez, de la que salió cinco años después. 65 En 2009, el fondo también pagó US$18,7 millones por una participación del 10% en Brookside Dairy en Kenia. 66Brookside es una empresa de procesamiento de lácteos creada por la poderosa familia Kenyatta del país, que se quedó con el 90% restante. Controla el 45% del mercado de leche envasada de Kenia y exporta a Tanzania y Uganda. En 2014, el gigante lácteo francés Danone compró una participación del 40% en la empresa, que en ese momento albergaba planes de expansión. (Por ejemplo, en 2016, Brookside se hizo cargo de Inyange, la principal empresa de procesamiento de alimentos de Ruanda relacionada con el partido del presidente Paul Kagame. 67 ) Hoy, Brookside es el procesador de lácteos más grande de África Oriental, compra leche diariamente a 200 000 agricultores y opera en 12 países. En 2017, antes de colapsar, el fondo de Abraaj también invirtió en Sonnendal Dairies (Pty) Ltd en Sudáfrica.

El Fideicomiso de la Fundación Gates también invierte en varios fondos administrados por Kuramo Capital Management, un administrador de inversiones con sede en Nueva York que en 2017 invirtió US $ 17,5 millones en Feronia, la controvertida empresa de plantaciones de palma aceitera en la República Democrática del Congo. De hecho, a partir de julio de 2020, Kuramo se ha hecho cargo de Feronia. Si bien no se sabe si el dinero de Gates está directamente relacionado con esta compra, la fundación mantiene una fuerte relación con la firma. Recientemente se comprometió con Kuramo Africa Opportunity Co-Investment Vehicle III, una cuenta separada administrada por Kuramo dirigida a inversiones en recursos naturales en el África subsahariana. 68

Socios omnívoros: brechas de rendición de cuentas en la India

¿Hasta qué punto son responsables los inversores y las firmas de capital privado cuando las cosas van mal? Pregúntele eso a los proveedores de productos lácteos y a los empleados locales de Doodhwala en Bengaluru, India.

Omnivore Partners es un grupo de capital de riesgo indio que financia nuevas empresas en toda la India, especialmente en el espacio de la alimentación y la agricultura. Se definen a sí mismos como "un inversor de impacto 'financiero primero', que busca generar rendimientos de capital de riesgo a tasa de mercado, al tiempo que impacta en las vidas de los pequeños agricultores y las comunidades rurales de la India". 69 En 2018, crearon un fondo llamado Omnivore Partners Fund 2 que cerró en US$100 millones. Los participantes en el fondo incluyen bancos de desarrollo europeos (Bélgica, Alemania, Países Bajos, Suiza y Reino Unido), afiliados del gigante de seguros AXA y el líder agroquímico BASF, e incluso la Fundación Rockefeller. El fondo invirtió US$2,2 millones de inmediato en una empresa llamada Doodhwala, el término hindi para “repartidor de leche”.

Doodhwala es un equipo con sede en Bangaluru creado en 2015 para "interrumpir" el mercado lácteo al facilitar la entrega a domicilio de leche fresca a través de una plataforma de suscripción móvil. Los consumidores pagarían una suscripción a través de su teléfono y Doodhwala facilitaría la entrega punto a punto. Para 2018, la empresa entregaba 30 000 litros de leche por día en tres ciudades importantes (Bangalore, Hyderabad y Pune) y esperaba llegar a 10 millones de suscriptores para 2021.70

En 2019, sin embargo, toda la operación quebró. Al principio, la empresa se atrasó en los pagos a proveedores y empleados. Luego cortó el teléfono. Ahora los fundadores de Doodhwala no se encuentran por ninguna parte y se han presentado demandas en los tribunales.

Como resultado de todo esto, no se ha pagado a más de 100 empleados y 35 proveedores de leche, incluidos Karnataka Milk Federation (pérdida de 128 000 USD), Erden Creamery (pérdida de 33 300 USD) y Akshay Kalpa (pérdida de 84 000 USD) solo en Bangalore. 71 Los clientes también perdieron dinero y algunas personas lo llaman una estafa. Un proveedor dice que el fraude ocurrió cuando se colocó a un socio de Omnivore en la junta directiva de Doodhwala. 72 Y, sin embargo, los inversionistas en el fondo Omnivore en Europa y los EE. UU. buscan un rendimiento neto del 25% de su inversión. 73 ¿Son conscientes de cómo resultaron las cosas para las personas con las que Doodhwala se comprometió?

Pátria Investimentos/Blackstone: abriendo camino a la agroindustria en la Amazonía

A Pátria Investimentos se le atribuye haber sido pionera en la industria de capital privado en Brasil. Pero fue solo un jugador pequeño hasta 2010, cuando el gigante estadounidense de capital privado Blackstone adquirió una participación del 40% en la empresa. Desde entonces, la firma ha lanzado varios fondos de capital privado y ha atraído miles de millones de dólares en inversiones de inversores institucionales y bancos de desarrollo canadienses, europeos y estadounidenses. La entrada de Blackstone a la compañía también marcó su paso a la agroindustria, con un enfoque en la "frontera agrícola" del noreste de Brasil.

En 2015, Pátria creó el Pátria Brazilian Private Equity Fund III para financiar la construcción de una controvertida terminal marítima en el estado de Pará, diseñada para transportar productos agrícolas desde las profundidades del Amazonas hasta los puertos de la costa este. 74 La terminal, que es la de mayor capacidad de carga y transporte de granos en el norte de Brasil, es operada por Hidrovias do Brasil, empresa de logística en la que participan Pátria, Blackstone, Temasek, el fondo de pensiones de Alberta, Canadá, la IFC del Banco Mundial y la brasileña banco nacional de desarrollo (BNDEPar) están todos invertidos. 75 Esta terminal ha sido vinculada a la deforestación agresiva de la Amazonía para la expansión de la agroindustria. 76

En el sur de Brasil, Hidrovias controla el 30% de todo el transporte fluvial en la hidrovía Paraguay-Paraná. 77 La hidrovía, impulsada por los gobiernos de Argentina, Bolivia, Brasil, Paraguay y Uruguay desde hace décadas, es un complejo sistema de navegación comercial al servicio de las industrias extractivas de la región, especialmente la minería, la soja y la celulosa. Sin embargo, ha sido denunciado desde el principio por sus tremendas consecuencias ambientales, sociales y económicas. Los impactos incluyen la erosión del suelo y la costa, la pérdida de oportunidades turísticas, la disminución de las poblaciones de peces, el desplazamiento de personas debido a las inundaciones, el tráfico de personas, la pérdida de biodiversidad y la invasión de especies foráneas. 78

La falta de consideración por tales impactos y otras irregularidades han llevado a los tribunales brasileños a suspender los permisos de operación de Hidrovias para tres puertos en 2016.79 En 2017, uno de los silos en el puerto de granos de Hidrovias en el distrito de Miritituba, en Itaituba, cedió porque su base de apoyo no pudo soportar el peso, lo que provocó otra suspensión portuaria. 80 A pesar de estos y otros contratiempos, Hidrovias do Brasil reportó una utilidad bruta de más de US$100 millones en 2019, un 32 % más que en 2018, y sus inversionistas planean sacarla a bolsa en 2020.81 , 82

Una vez que se involucró en Hidrovias, Pátria se embarcó en una juerga de compras de agronegocios, comprando varios de los distribuidores independientes de semillas, fertilizantes y pesticidas que quedaban en el noreste de Brasil. 83 Farmland fue el siguiente en la agenda. “Vimos que estábamos activos en diferentes puntos de la cadena de valor, a saber, fertilizantes y vías fluviales, y pensamos que habría muchas sinergias en cuanto al flujo de información y la actividad de compra y venta de tierras agrícolas”, dice el jefe de Portafolio de agronegocios de Pátria, Antonio Wever. 84

Hasta ahora, Pátria ha lanzado al menos dos fondos de tierras agrícolas enfocados en la compra de tierras agrícolas en la “frontera agrícola” del noreste de Brasil. 85 Su interés está en fincas medianas de no más de 5.000 hectáreas donde los propietarios están en dificultades financieras o donde hay un “juego de transformación” para llevar las tierras de pastoreo a la producción de cultivos. 86 Pátria no publica información sobre sus fondos de tierras agrícolas y solo pudimos identificar dos propiedades que han adquirido: una en la parte occidental del estado de Bahía y otra al otro lado de la frontera en Tocantins, donde hay serios conflictos de tierras entre las comunidades que tradicionalmente han ocupado las tierras y los grandes agricultores que se han mudado recientemente. 87Más recientemente, en agosto de 2020, Pátria adquirió tres fincas de cítricos y cereales que cubren 1.700 hectáreas en el estado de São Paulo, a través de la adquisición de la empresa brasileña de servicios agroindustriales Qualicitrus. 88

Como ocurre con la mayoría de los operadores de capital privado, a Pátria no le interesa quedarse mucho tiempo, solo diez años. Después de eso, planea vender a los productores más grandes de la zona oa empresas extranjeras. “Creemos que, en el futuro, se modificará la restricción a los inversionistas extranjeros [para comprar tierras]. Tal vez no en un año o dos, pero durante la vida del fondo es muy probable que esta restricción cambie, y entonces tendríamos la opción de vender paquetes de tierra mucho más grandes a grandes inversionistas internacionales”, dice Wever. 89

Con apuestas tan grandes en una mayor apertura de la Amazonía y el Cerrado a la agroindustria, no sorprende que Pátria y Blackstone hayan apoyado tan fervientemente al presidente brasileño Jair Bolsonaro. Tras su elección, Pátria aseguró a sus inversores que el gobierno de Bolsonaro no era un peligro para la democracia y que marcaría el comienzo de “mejores políticas”. Mientras tanto, 90 Blackstone, conocida por sus estrechas conexiones con los principales líderes del Partido Republicano de EE. UU. como Donald Trump y Mitch McConnell, fue uno de los principales patrocinadores de una gala en Nueva York organizada en 2019 por la Cámara de Comercio Brasileño-Estadounidense para celebrar a Bolsonaro como su “Personaje del Año” durante su visita a los Estados Unidos. 91

Los favores corren en ambos sentidos. El gobierno de Bolsonaro ha hecho de Hidrovias un socio para la privatización y el desarrollo de cientos de kilómetros de la carretera nacional BR-163 que transporta productos agrícolas desde la Amazonía hacia el sureste y que recientemente ha sido bloqueada por manifestantes de la nación indígena Kayapó que dicen que el camino está propagando el Covid-19 entre su gente. 92 Parece que Bolsonaro también aseguró, durante su visita a Riyadh en octubre de 2019, una importante inversión del fondo soberano de riqueza de Arabia Saudita en dos de los fondos de capital privado de Pátria. 93

IFD de Dinamarca: capital privado y porcicultura en Chile

Coexca SA es una productora, procesadora y distribuidora de carne de cerdo chilena creada en el año 2002. Actualmente es la segunda mayor productora de carne de cerdo del país, por número de cerdos faenados, produciendo más de 50 millones de kilos de carne al año. 94

En 2017, el Danish Agribusiness Fund (DAF) decidió invertir US$12 millones en Coexca, la operación más grande en la historia de la carne de cerdo chilena. El DAF es un fondo gestionado por un consorcio en el que participan el gobierno danés y varios inversores institucionales daneses. Invierte en la producción, distribución y venta de alimentos en el Sur global y es administrado por el Fondo de Inversión para Países en Desarrollo (IFU). IFU es una firma de capital privado propiedad del gobierno que ayuda a las empresas danesas a invertir en el Sur global, con un rendimiento bruto promedio del 12%. La inversión de DAF en Coexca fue facilitada por una firma de Edimburgo llamada JB Equity Limited, que planeaba invertir US$40 millones adicionales en Coexca durante los próximos cinco años. 95“Nuestra unión con DAF y JB Equity nos permitirá duplicar la capacidad actual de producción de carne de cerdo de Coexca y establecer una nueva y moderna granja porcina en la Región del Maule de Chile”, dijo el director general de Coexca, Guillermo García González, en la firma del acuerdo. 96

En 2015, la empresa inició la construcción de una granja porcina de 1.100 hectáreas denominada “Criadero San Agustín del Arbolillo”, diseñada para criar 10.000 cerdas por año en la comuna de San Javier, provincia de Linares, Maule, Chile.

Desde un principio, esta finca ha generado un intenso conflicto con las comunidades cercanas, descrito por medios chilenos como “una lucha de pequeños contra gigantes”. 97Los aldeanos de los alrededores organizaron una feroz resistencia. Objetaron que la empresa no contaba con la aprobación para utilizar los terrenos donde estaba construyendo su finca y que no estaba cumpliendo con las obligaciones legales que se detallaban en los diversos permisos que le fueron otorgados relacionados con cambio de uso de suelo, obras hidráulicas y cambios en los cursos de agua, entre otros. También expresaron su preocupación por el uso del agua, ya que se esperaba que la finca usara cinco millones de litros de agua por día, que es más que la cantidad utilizada por la cercana ciudad de San Javier. Los aldeanos cuestionaron por qué se autorizarían los derechos de agua para una granja industrial tan altamente contaminante que agotaría sus propias fuentes de agua, dejándolos dependientes de entregas limitadas de agua a través de camiones municipales.

Sin embargo, a pesar de estas numerosas preocupaciones y la resistencia local, la empresa, gracias al nuevo respaldo financiero de DAF y JB Equity, pudo seguir adelante con la construcción de la granja en 2017.

Pronto, los impactos fueron obvios. Las comunidades locales, atormentadas por el olor insoportable y la constante presencia de moscas que generaba la finca, presionaron a las autoridades locales para que tomaran medidas. En octubre de 2019, se presentaron demandas contra Coexca por operar la granja de cerdos San Javier sin las debidas autorizaciones ambientales y se iniciaron las investigaciones sobre el sistema de tratamiento de estiércol de la granja. 98 La movilización local contra la finca es el tema de un poderoso documental llamado “Mal vecino” que se estrenó en 2019.99

En febrero de 2020, los comuneros finalmente ganaron una sentencia de la Corte de Talca que establece que la empresa estaba violando el derecho de las personas a vivir en un ambiente libre de contaminación en la localidad de San Javier. 100 Unos meses después, el 10 de junio de 2020, la Corte Suprema confirmó por unanimidad la sentencia del Juzgado de Talca que acogió una demanda interpuesta por comuneros contra la corporación por malos olores provenientes de la granja porcina y acogió parcialmente otra demanda interpuesta por el Tribunal Nacional. Instituto de Derechos Humanos contra el Ministerio de Salud, la Superintendencia del Medio Ambiente y Coexca SA. 101

La Jefa Regional del Maule, Nadia Gutiérrez, saludó el fallo de la Corte Suprema que Coexca ha venido vulnerando el derecho del pueblo a vivir en un ambiente sano, calificándolo como “un triunfo de la comunidad de San Javier”. 102 Esto significa que la empresa debe cumplir con las normas ambientales. ¿Es mucho pedir de un proyecto de capital privado liderado por el gobierno danés?

TLG Partners: invirtiendo en el modelo agrícola equivocado en el Cono Sur

TLG Management Partners es una subsidiaria uruguaya de propiedad absoluta de FJ Capital Partners, una firma de capital privado con sede en el Reino Unido enfocada en agricultura, bienes raíces y energía renovable.

TLG realiza inversiones directas e indirectas en tierras de cultivo "principales" para una base de clientes compuesta por fondos de inversión europeos, oficinas familiares y personas de alto poder adquisitivo. Su cartera incluye 24 fincas ganaderas y agrícolas repartidas por Paraguay, Uruguay y otras partes del Cono Sur de América Latina que cubren un total de 140.000 hectáreas. 103

TLG cuenta con dos fincas ganaderas en la región del Chaco paraguayo que suman 30.000 hectáreas. Las fincas, que están siendo administradas en nombre de una oficina familiar europea, comenzaron a operar en septiembre de 2019. 104 TLG dice que “Paraguay ofrece un refugio para los inversores” de la “inestabilidad que afecta a América del Sur”. Señala los bajos salarios del país y el régimen tributario del “triple 10”: 10% sobre la renta empresarial, 10% sobre la renta personal y 10% sobre el valor agregado. 105

El “refugio” de TLG, sin embargo, también es un desastre ambiental. La ganadería es una de las principales causas de la deforestación en el Chaco paraguayo, que tiene un ecosistema extremadamente frágil que ya ha perdido millones de hectáreas de bosque. En 2017, el propio gobierno proyectó que se perderían 400.000 hectáreas de bosque cada año durante los próximos diez años por la expansión de fincas ganaderas como la de TLG, así como por la producción de cultivos. 106BASE-IS, organización de la sociedad civil paraguaya, informa que “en los últimos años, luego de deforestar gran parte de la Región Oriental de Paraguay, el foco de actividad se ha trasladado al Chaco, donde la ganadería genera daños irreversibles como deforestación, desertificación y la salinización del suelo, y amenaza el patrimonio cultural y el hábitat de los pueblos indígenas, incluido uno que ha vivido en aislamiento voluntario allí durante más de 2500 años”. 107

Problemas similares están en juego en el vecino Uruguay, donde TLG tiene ocho fincas que cubren 20.000 hectáreas de tierra dedicadas principalmente a la producción de soja y arroz. 108 El monocultivo de soja, en particular, es una de las principales amenazas para las comunidades rurales de Uruguay y de toda la región debido al uso masivo de agroquímicos (principalmente glifosato), el desplazamiento de pequeños agricultores, la concentración y la disminución del acceso a la tierra y la deforestación. 109

TLG Partners dice que Paraguay ofrece “un refugio para inversionistas”, pero este refugio es un desastre ambiental, siendo la ganadería una de las principales causas de la deforestación en el Chaco paraguayo ( Crédito : FJ Capital Partners )

Sembrador Capital de Riesgo: impulsando la industria frutícola de exportación de Chile

Sembrador Capital de Riesgo SA es una firma chilena de capital privado que tiene como objetivo “cerrar la brecha entre la agricultura y los mercados de capital”. Fue creada en 2004 y cuenta con cuatro fondos por un total de US$75 millones invertidos en Chile y Colombia. 110

Los fondos tienen como objetivo la producción frutícola e incluyen Crecimiento Agrícola, Agrodesarrollo, Victus Chile y el recién creado Victus Colombia, que pretende replicar “el modelo chileno” en Colombia. 111 En Chile, los fondos se invierten en fincas que cultivan aguacates, nueces, cítricos, trufas, cerezas, peras, uvas, granadas, kiwis y arándanos en más de 1.376 hectáreas, mientras que en Colombia, la empresa busca cultivar aguacates, cítricos , piña y cacao.

Sembrador tiene alianzas estratégicas con Exportadora Subsole SA, una de las exportadoras de frutas más importantes de Chile, y Activa, uno de los grupos de capital privado más grandes de América Latina, establecido por Larraín Vial. 112 Sembrador trata activamente de sacar ventaja de los más de 56 acuerdos comerciales de Chile, que brindan a los inversionistas acceso preferencial a los mercados extranjeros para la exportación de frutas.

En relación a los sistemas de producción , Sembrador se enfoca en utilizar “las nuevas tecnologías disponibles para la agricultura de precisión, ya sea en riego, monitoreo de cultivos, tecnología satelital o cualquier otro medio tecnológico que impacte en el manejo de la tierra o la eficiencia productiva”. En cuanto a la tierra, Sembrador busca abrir “nuevas áreas” para la agricultura en “regiones no tradicionales”. 113

La producción de frutas en Chile está mayoritariamente orientada a los mercados de exportación. Depende de vastos monocultivos, el uso intensivo de agroquímicos y la explotación de los trabajadores, especialmente de los trabajadores temporales. Ya en 2007, ANAMURI, la Asociación Nacional de Mujeres Campesinas e Indígenas de Chile, denunció las condiciones laborales de las temporeras en las fincas frutícolas de Chile como una forma de esclavitud. 114Parte del problema, dicen, es la falta de contratos laborales o la contratación a través de subcontratistas.

Esto se traduce en bajos salarios, largas jornadas de trabajo e incumplimiento de los descansos programados. De hecho, calculan que anualmente se exportan 40.000 millones de dólares en productos agrícolas a base de salarios injustos a los trabajadores en Chile. La fumigación con pesticidas se realiza sin equipo de seguridad y las rudimentarias condiciones de vida de los trabajadores de la fruta son contaminadas e insalubres.

En 2018, ANAMURI organizó una marcha nacional al Parlamento de Chile para sensibilizar sobre estos temas, ya que se estaba discutiendo una ley para abordar la situación. 115Allí, Francisca “Pancha” Rodríguez, miembro de ANAMURI, dijo: “Esta es una lucha muy importante. Pedimos que se regule el problema de salud, porque los trabajadores están expuestos a un uso desmedido de agroquímicos, siendo las mujeres las que sufren las mayores consecuencias, entre ellas abortos y nacimientos de niños deformes.

Además, estamos viendo surgir nuevos problemas de salud por el trabajo de limpieza, empaque y empaque de uva, lo que significa que los consumidores también están en riesgo”. Los inversionistas que participan en fondos de capital privado como el de Sembrador, que incluyen a CORFO, la agencia de desarrollo económico de Chile y el Banco Interamericano de Desarrollo, deben rendir cuentas por ayudar e instigar a un modelo tan desastroso.

_______________________

1 Concretamente cinco fondos agrícolas y dos fondos de capital privado. Valoral Advisors, “2011 Global Food & Agriculture Investment Outlook”, octubre de 2010, https://www.valoral.com/wp-content/uploads/2011-Global-Food-Agriculture-Investment-Outlook.pdf

2 GRAIN, “Los inversores corporativos lideran la carrera por el control de las tierras agrícolas en el extranjero”, 2009, https://bit.ly/2BWvggq . Incluye 33 fondos agrícolas, 11 fondos de capital privado y seis fondos de cobertura.

3 Preqin Pro, https://pro.preqin.com/discover/funds

4 El 6 de junio de 2020, el gobierno de EE. UU. aclaró que las instituciones que ofrecen cuentas de ahorro para la jubilación individuales conocidas como 401(k) pueden incluir participaciones de capital privado en esas cuentas: The Wall Street Journal, “Private equity could be going to your 401(k) program”, Your Money Briefing, 25 de junio de 2020, https://traffic.megaphone.fm/WSJ1161297107.mp3 . El Sindicato Internacional de Trabajadores de la Alimentación ha producido una crítica mordaz de este movimiento: UITA, “Trump's Labor Department allana el camino para que los fondos de capital privado aprovechen directamente el dinero de jubilación de los trabajadores”, 17 de julio de 2020, http://www.iuf . org/w/?q=nodo/7861 .

5 Fuentes de datos: Foundation Mark para fundaciones estadounidenses ( https://foundationmark.com/#/grants ); Centro Europeo de Fundaciones para fundaciones europeas ( https://www.efc.be/knowledge-hub/data-on-the-sector/ ); Sovereign Wealth Fund Institute para bancos de desarrollo ( https://www.swfinstitute.org/fund-rankings/development-bank ) y fondos soberanos de riqueza ( https://www.swfinstitute.org/sovereign-wealth-fund-rankings/ ) ; Willis Towers Watson para fondos de pensiones ( https://www.thinkingaheadinstitute.org/en/Library/Public/Research-and-Ideas/2019/02/Global-Pension-Asset-Survey-2019 ); Preqin para fondos de capital privado. (https://www.preqin.com/insights/global-reports/2020-preqin-global-private-equity-venture-capital-report ) y para fondos de cobertura ( https://www.preqin.com/DownloadInterim.aspx ?d=http%3a%2f%2fdocs.preqin.com%2fpresentations%2fGlobals_Event_Presentation_-_Hong_Kong_(FINAL).pptx )

6 Para colmo de males, el gobierno de EE. UU. ha propuesto ahora deshacer las modestas reformas que hizo la administración de Obama para aumentar la transparencia en la industria financiera al permitir que todos los fondos de cobertura, excepto los más grandes, eviten informar sus tenencias. Ver Ortenca Aliaj, “Most hedge fund to be allow to keep equity holdings secret”, Financial Times, 11 de julio de 2020, https://www.ft.com/content/c68ca89c-3f9b-45f9-8205-6dbea70ed859 .

7 Preqin, “202 Preqin global natural resources report”, 4 de febrero de 2020, https://www.preqin.com/insights/global-reports/2020-preqin-global-natural-resources-report

8 Preqin, comunicación personal con GRAIN, 5 de junio de 2020.

9 Algunos de los países fuera de América del Norte y Europa con fondos de pensiones invertidos en agricultura y tierras de cultivo incluyen Argentina, Australia, Brasil, Israel, Nueva Zelanda, Sudáfrica y Corea del Sur. Consulte la base de datos de Preqin Ltd y GRAIN, "La apropiación global de tierras agrícolas por parte de los fondos de pensiones debe detenerse", 13 de noviembre de 2018, https://grain.org/e/6059 .

10 En un movimiento excepcional, en enero de 2020, el gigante bancario estadounidense JPMorgan creó su propia DFI.

11 Ver Eileen Appelbaum y Rosemary Batt, “Fees, fees and more fees: How private equity abuses its limited partners and US taxpayers”, CEPR, 11 de mayo de 2016, https://www.cepr.net/report/private-equity- fee-2016-05/ y Victor Fleischer, “The top 10 private equity loopholes”, New York Times, 15 de abril de 2013, https://dealbook.nytimes.com/2013/04/15/the-top-10-private -equidad-lagunas/ .

12 Un estudio de 2016 encontró que dichas tarifas cobradas por los socios generales a las empresas en las que han invertido ascienden a más del 6 % del capital total invertido por los socios generales en nombre de sus inversores. Véase Ludovic Phalippou et al, "Private equity portfolio company fees", Saïd Business School WP 2015-22, abril de 2016, https://ssrn.com/abstract=2703354 .

13 Nathan Vardi y Antoine Gara, “Qué ingeniosos nuevos tratos y una evasión fiscal desconocida están creando multimillonarios por docenas”, Forbes, 22 de octubre de 2019, https://www.forbes.com/sites/nathanvardi/2019/10/ 22/cómo-los-tratos-inteligentes-y-una-desconocida-evasión-de-impuestos-están-creando-multimillonarios-por-docena/#514d639d1861

14 Preqin, “2020 Preqin global private equity and venture capital report”, junio de 2020, https://www.preqin.com/insights/global-reports/2020-preqin-global-private-equity-venture-capital-report .

15 Jonathan Ford, “The real 'Money Heist' está teniendo lugar en capital privado”, Financial Times, 21 de junio de 2020, h ttps://www.ft.com/content/96383fde-78a5-428c-b401-6b5c1fd6b925 .

16 Ludovic Phalippou, "An inconvenient fact: Private Equity Returns & the Billionaire Factory", SSRN, 15 de junio de 2020, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3623820 .

17 Sarah Anderson, “Toys 'R Us worker: Wall Street multimillonarios no deberían ganar dinero poniendo a la gente sin trabajo”, Inequality.org, 9 de diciembre de 2019, https://www.commondreams.org/views/2019/12 /09/toys-r-us-worker-wall-street-billonarios-no-deberían-ganar-dinero-poniendo-gente .

18 Appelbaum y Batt, op cit.

19 Ver Carmela Mendoza, “Temas clave para la legislación europea de PE en 2020”, Private Equity International, 14 de enero de 2020, https://www.privateequityinternational.com/key-themes-for-europe-pe-legislation-in-2020/ y Deveboise & Plimpton, “Comentario de fondos europeos: mirando hacia el 2020 en Europa”, 10 de enero de 2020, https://www.debevoise.com/insights/publications/2020/01/ looking-ahead-to-2020-in- europa _

20 Véase Shanti Divakaran, “Survey of the Kenyan private equity and venture capital landscape”, Banco Mundial, 1 de octubre de 2018, http://documents1.worldbank.org/curated/en/820451538402840587/pdf/WPS8598.pdf ; Alexei Bonamin et al, “Private equity in Brazil: market and regulator Overview”, Thomson Reuters, 1 de febrero de 2020, https://uk.practicallaw.thomsonreuters.com/0-504-1335 . Vale la pena señalar que China acaba de permitir que las compañías de seguros inviertan en capital privado. Consulte China Economic Review, "China elimina las restricciones de inversión de capital para fondos de seguros", 16 de julio de 2020, https://chinaeconomicreview.com/china-scraps-equity-investment-restrictions-for-insurance-funds/ .

21 Appelbaum y Batt, op cit.

22 Véase GRAIN, “¿Inversión responsable en tierras agrícolas? Los esfuerzos actuales para regular el acaparamiento de tierras empeorarán las cosas”, 22 de agosto de 2012, https://grain.org/e/4564 y “Inversión en tierras agrícolas socialmente responsables: una trampa creciente”, 14 de octubre de 2015, https://www.grain .org/e/5294 para una discusión más profunda de esto.

23 GRAIN, “Fondos de pensiones: jugadores clave en el acaparamiento mundial de tierras agrícolas”, 20 de junio de 2011, https://grain.org/e/4287 y GRAIN, "El acaparamiento mundial de tierras agrícolas por parte de los fondos de pensiones debe detenerse", 13 de noviembre de 2018 , https://grain.org/e/6059 .

24 Rede Social de Justiça e Direitos Humanos, GRAIN, Inter Pares y Solidarity Suecia-Latinoamérica, “Foreign pension Funds and land grabbing in Brazil”, 16 de noviembre de 2015, https://www.grain.org/e/5336 , seguido por otros informes disponibles en www.grain.org .

25 Fideicomiso de beneficios médicos para jubilados de la UAW, formulario 990 para 2017, https://projects.propublica.org/nonprofits/organizations/900424876/201833199349302778/full . Los 400 millones de dólares estadounidenses pueden parecer una gota en el océano del fondo fiduciario de atención médica de 57 000 millones de dólares del UAW. Pero es casi un tercio (29%) de su asignación a recursos naturales, lo que representa el 2,5% de su cartera, un nivel de asignación estándar para los fondos de pensiones.

26 Black River Asset Management fue originalmente la firma de capital privado de Cargill. Luego se escindió como Proterra. Proterra es una firma independiente, pero Cargill sigue invirtiendo en ella.

27 A partir de septiembre de 2019, según Preqin Ltd.

28 Ben Butler, “Macquarie persigue a la firma estadounidense Amerra Capital por un 'fraude' de $40 millones”, The Australian, 25 de abril de 2019, https://www.theaustralian.com.au/business/financial-services/macquarie-pursues-us- firm-amerra-capital-over-40m-fraud/news-story/367d7bac5831fec3898172298f05e91a .

29 Marcelo Teixeira, “Bid by US fund Amerra for Brazil sugar mill fails to win creditor apply”, Reuters, 19 de noviembre de 2019, https://www.reuters.com/article/us-brazil-sugar-ma/bid-by -us-fund-amerra-for-brazil-sugar-mill-no-gana-la-aprobación-del-acreedor-idUSKBN1XT1ZO .

30 El informe anual del fideicomiso a los Principios para la Inversión Responsable de la ONU es errático acerca de sus propiedades agrícolas. En 2017 y 2018 reportó tener terrenos agrícolas en su cartera. En 2019 , informó que no tenía ninguno. En 2020, informa que tiene tierras de cultivo nuevamente.