Donald Trump se metió en un buen lío cuando cayó en la trampa de Bibi Netanyahu y lanzó una guerra total contra Irán (a diferencia de la brutal guerra económica que Washington lleva décadas librando). Pero ahora que el precio de la gasolina ha superado los 4 dólares por galón y sigue subiendo, busca desesperadamente una salida.

Sin embargo, la estrategia que ha adoptado en las últimas 48 horas no se ajusta en absoluto a su propósito. Es decir, amenaza con retirarse del control militar de Washington, dejando a lo que queda del gobierno iraní —principalmente a la brutal Guardia Revolucionaria— a cargo del Estrecho de Ormuz.

Esto significa que operará un puesto de peaje y un puesto de control militar en una vía marítima que había estado abierta al comercio mundial sin costo alguno hasta que Donald Trump, imprudentemente, lanzó bombas y misiles contra Irán el 28 de febrero.

“Ya no importamos mucho petróleo de allí… En dos o tres semanas nos iremos. Eso no nos interesa. Alguien puede colocar una mina y tirarla al agua. Eso puede ser para Francia o para quien use el estrecho”.

Por supuesto, se da por sentado que, dado que Estados Unidos prácticamente no importa petróleo del Golfo Pérsico, el nuevo peaje del Estrecho de Ormuz es un problema de Europa y Asia, no de Washington.

Y técnicamente es cierto, pero aquí viene la clave: lo que importa no es la geografía de dónde y hacia dónde se mueven los barriles de hidrocarburos en un momento dado, sino el nivel de precios de los hidrocarburos, plasmado en los datos digitales que circulan constantemente por los mercados globales de futuros y al contado.

Esto se debe a que el precio refleja la percepción del mercado sobre el estado global de la oferta, la demanda y los inventarios. A diferencia de Donald Trump, los operadores en las bolsas conocen bien el potente proceso del arbitraje de mercado.

En este caso, significa que cuando una misma molécula de hidrocarburo tiene precios radicalmente diferentes en todo el planeta, algunos operadores emprendedores la compran donde el precio es bajo y la envían donde es alto, embolsándose así las ganancias, descontando los gastos de envío, el seguro, los intereses y demás costes propios de la operación del mercado.

La consecuencia, por supuesto, es la “ley de un solo precio” a nivel mundial. En lugar de no tener ninguna exposición a los barriles de hidrocarburos que se extraen lentamente del Golfo Pérsico, Estados Unidos tiene una exposición del 100% a los precios digitales que, influenciados por el Golfo, se transmiten digitalmente de forma instantánea por todo el planeta las 24 horas del día, los 7 días de la semana.

Por lo tanto, si Donald Trump cree que el precio del petróleo será alto en Europa y Asia porque obtienen sus hidrocarburos del Golfo Pérsico y bajo en Estados Unidos porque somos 100% autosuficientes en petróleo y gas, lamentablemente está completamente equivocado.

Las redes digitales de los mercados de papel y efectivo equilibrarán rápidamente el precio de los hidrocarburos a nivel mundial, y los barriles físicos no tardarán en seguir el mismo camino.

Empecemos entonces con el equipo nacional, que Donald Trump cree que funciona como una isla económica aislada, sin conexión con los mercados globales. Pero para ello debemos analizar todo el complejo de petróleo y gas natural, ya que, según la ley del mercado único, las moléculas de petróleo y gas natural son prácticamente intercambiables.

Además, medimos todo en barriles equivalentes de petróleo (BOE) para evitar comparaciones incompatibles en las cotizaciones.

Así pues, si nos centramos únicamente en el sector energético nacional, la enorme producción de la industria estadounidense del gas natural —impulsada en gran medida por la fracturación hidráulica— supera con creces la producción convencional de petróleo crudo en Estados Unidos, incluido el crudo obtenido mediante fracturación hidráulica.

En concreto, en 2025 la producción de gas natural (es decir, «gas húmedo») en yacimientos alcanzó los 26,5 millones de barriles equivalentes de petróleo al día, mientras que la producción de petróleo crudo y condensado fue de 13,6 millones de barriles equivalentes de petróleo al día.

En términos de moléculas físicas y precios, más del 30 % de la producción de campo (7,9 millones de barriles equivalentes de petróleo al día) del llamado «gas húmedo» consiste en líquidos de gas natural (LGN), principalmente etano, propano, butano y gasolina natural.

Todos estos se destinan a los mismos mercados finales —calefacción, cocina, petroquímica y transporte— que los líquidos similares obtenidos de las refinerías de petróleo crudo. Por lo tanto, las moléculas comunes de ambos flujos están sujetas a la ley de un solo mercado.

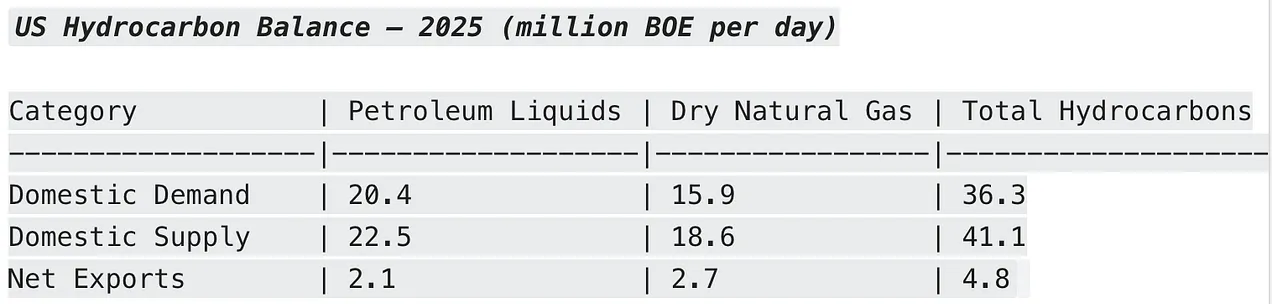

Por lo tanto, los 22,5 millones de barriles equivalentes de petróleo (BOE) por día de suministro total de “líquidos de petróleo” que se muestran en la tabla a continuación incluyen un componente muy grande de líquidos de gas natural (LGN) como se detalla a continuación:Petróleo crudo + condensado de yacimiento: 13,6 barriles equivalentes de petróleo por día.

Líquidos de gas natural (LGN): 7,9 barriles equivalentes de petróleo/día

Ganancia en el procesamiento de refinería: ~1,0 BOE/d

Lo anterior sugiere la relación de precios entre los mercados de petróleo y gas. La industria petroquímica estadounidense, por ejemplo, utiliza etano como materia prima principal para las plantas de craqueo de vapor que producen etileno, el cual es el componente básico para plásticos, envases y un sinfín de otros productos. El etano de dos fuentes principales compite por los requisitos de materia prima de las plantas de craqueo de vapor:Líquidos de gas natural (LGN) producidos en campo (extraídos del gas natural húmedo en plantas de procesamiento de gas)

Etano procedente de refinerías (producido como subproducto cuando las refinerías procesan petróleo crudo)

Actualmente, el etano derivado de líquidos de gas natural (LGN) es generalmente más barato y abundante, especialmente en cuencas de gas de esquisto como la del Pérmico y la de Marcellus, debido al continuo exceso de oferta de gas natural. Por ello, en los últimos años ha acaparado la mayor parte de la materia prima para las plantas de craqueo en Estados Unidos.

Por el contrario, el etano de refinería tiende a ser más caro y su volumen es menos constante, por lo que suele utilizarse como materia prima secundaria o de reserva. Además, cuando aumenta la oferta de líquidos de gas natural (LGN) o sube el precio mundial del petróleo crudo y sus derivados, se intensifica la competencia por la materia prima para las plantas de craqueo de etano.

Como consecuencia, las empresas petroquímicas se decantan aún más por el etano derivado de LGN, que es más barato, lo que vincula los precios del gas natural en Estados Unidos con los mercados petroleros mundiales.

En cualquier caso, la convención en cuanto a las estadísticas de la industria es incluir los líquidos de gas natural (LGN) extraídos de pozos de gas natural en la categoría de "líquidos derivados del petróleo". Por lo tanto, para evitar la doble contabilización, en la tabla siguiente solo incluimos la porción de gas seco de la producción de los yacimientos de gas natural, que se distribuye a los mercados finales mediante gasoductos.

En consecuencia, como se muestra a continuación, Estados Unidos produjo en 2025 41,1 millones de barriles equivalentes de petróleo (BOE) al día de petróleo y gas combinados, cifra que superó con creces la demanda interna de 36,3 millones de BOE al día. Esta última se destinó a la gama de productos refinados vendidos en el mercado interno y al suministro de gas natural por gasoducto a los mercados finales nacionales.

Los cálculos resultantes muestran, por supuesto, que el equilibrio entre la oferta y la demanda se cubrió con 4,8 millones de barriles equivalentes de petróleo (BOE) diarios en exportaciones. Esto incluía petróleo crudo (a 1,4 millones de BOE/día) y productos refinados (0,7 millones de BOE/día) en la columna de líquidos, y principalmente gas natural licuado (GNL) en la columna de gas seco.

Sin embargo, el hecho de que la oferta nacional representara el 113% de la demanda interna no significa que la economía estadounidense esté exenta de la actual escasez masiva de gas y petróleo provenientes del Golfo Pérsico.

Por el contrario, solo significa que el proceso de arbitraje entre los mercados geográficos y los productos casi sustitutos entre los flujos de gas y petróleo es mucho más complejo y sutil que la retórica de "perforar, perforar, perforar" que Donald Trump utiliza para justificar lo que equivale a un ataque personal contra los consumidores nacionales de hidrocarburos con precios globales.

Como es lógico, los 2,1 millones de barriles equivalentes de petróleo (BOE) de líquidos y los 2,7 millones de BOE, principalmente de GNL, que figuran en la columna de gas seco de la tabla anterior, constituyen los canales de transmisión que vinculan los precios internos con los precios globales. En esencia, la ecuación es sencilla: unos precios altos en el extranjero y bajos en el mercado interno provocarán una reducción considerable de las exportaciones estadounidenses.

Es decir, si el GNL de Qatar escasea y tiene un precio elevado, las exportaciones de GNL de Estados Unidos aumentarán, primero gracias a una mayor utilización de las plantas de GNL existentes y, posteriormente, mediante una mayor inversión en capacidad de licuefacción. Además, en la actualidad, el atractivo del mercado de exportación de GNL será especialmente fuerte si la oferta del Golfo Pérsico se mantiene restringida y los precios mundiales del GNL permanecen altos.

En concreto, el exitoso ataque de Irán contra la enorme planta de GNL de Ras Laffan en Qatar (y la perspectiva de que la planta quede fuera de servicio durante varios años) provocó que el precio del GNL en Rotterdam se disparara desde un promedio de unos 69 dólares por barril equivalente de petróleo (BOE) en 2025 hasta las cotizaciones actuales en el mercado al contado de unos 152 dólares por BOE.

Aquí es donde entra en juego la magia oculta del mercado, a pesar de la ilusión de Donald Trump de que Estados Unidos es una isla aislada con abundancia de energía y precios bajos. De hecho, el precio actual del gas natural en el mercado spot de EE. UU., en la terminal Henry Hub, ronda los 18 dólares por barril equivalente de petróleo (BOE). Así que, en palabras del Sr. Rogers, ¿se puede hablar de arbitraje?

Actualmente, el precio de 5,8 millones de BTU en forma de gas natural licuado (GNL) en Henry Hub (Luisiana) representa solo el 12 % del costo de 5,8 millones de BTU en forma de GNL en Rotterdam. En estas circunstancias, por supuesto, el mercado también consideraría unos 20 dólares por barril equivalente de petróleo (BOE) para convertir el gas natural licuado estadounidense a líquido en una planta de GNL y otros 14 dólares por BOE para transportarlo a Rotterdam en un buque metanero especialmente equipado.

Pero aun así, la diferencia de costes entre productos similares seguiría siendo de unos 100 dólares por barril equivalente de petróleo (BOE), es decir, 52 dólares por BOE para el gas estadounidense entregado en buques metaneros a Rotterdam frente al precio actual al contado de 152 dólares por BOE en esa ciudad.

Por supuesto, el arbitraje no funciona de forma instantánea ni de la noche a la mañana. Las plantas de GNL de la costa del Golfo de EE. UU. tienen actualmente una capacidad de aproximadamente 2,8 millones de barriles equivalentes de petróleo al día, pero están casi a plena capacidad. Por lo tanto, a corto plazo, la diferencia entre EE. UU. y Róterdam probablemente solo aumentaría los precios al contado y la rentabilidad de los contratos de GNL existentes. Sin embargo, también hay cerca de 2,6 millones de barriles equivalentes de petróleo de nueva capacidad de GNL en construcción en la costa del Golfo de EE. UU., lo que prácticamente duplicaría la capacidad actual de exportación de GNL cuando entre en funcionamiento en los próximos años.

Por lo tanto, es prácticamente seguro que la actual diferencia de precio de 100 dólares por barril equivalente de petróleo entre el GNL de Rotterdam y el gasoducto Henry Hub se reducirá sustancialmente si los envíos desde el Golfo Pérsico siguen restringidos debido a las amenazas militares iraníes o simplemente debido al retraso en la reconstrucción de las plantas de GNL gravemente dañadas en Qatar y otros lugares.

Más importante aún, ocurriría algo más como efecto secundario que Donald Trump obviamente tampoco ha previsto. El precio del gas por gasoducto en Henry Hub, de 18 dólares por barril equivalente de petróleo (BOE), es bajo en comparación con el precio del petróleo crudo ligero WTI, que se sitúa en 100 dólares por BOE, o el del GNL, que alcanza los 152 dólares por BOE en Rotterdam, debido a la naturaleza del negocio del gas por gasoducto.

Es decir, la demanda interna de gas por gasoducto está determinada principalmente por el nivel de PIB, que incluye el gasto de los hogares y la producción empresarial. Por lo tanto, cuando la inversión en el sector petrolero —y especialmente en la fracturación hidráulica— genera un exceso de oferta de gas, el precio al contado del gas por gasoducto disminuye. Por su naturaleza, el sector presenta muy poco exceso de inventario o almacenamiento, más allá de las grandes existencias estacionales que mantienen las empresas de gasoductos y los intermediarios.

Esto difiere un poco del caso del petróleo crudo, donde existe un enorme mercado de exportación de larga data y flotas gigantescas de buques cisterna. Antes del 28 de febrero, normalmente se transportaban unos 60 millones de barriles equivalentes de petróleo (BOE) al día en alta mar , por medio de más de 2400 buques cisterna.

Así, cuando los precios del crudo Brent o WTI suben debido a las enormes restricciones de suministro en el Golfo Pérsico, el impacto inmediato ha sido el desvío de buques cisterna hacia las terminales petroleras estadounidenses para transportar petróleo a Europa y Asia. A su vez, esto reduce el equilibrio entre la oferta y la demanda internas, lo que también eleva los precios nacionales.

En consecuencia, los volúmenes de exportación de crudo y productos derivados de Estados Unidos han aumentado y seguirán aumentando mientras el Golfo permanezca restringido y los precios de mercado internacionales se mantengan altos. En igualdad de condiciones, esto significa que los precios internos del petróleo también subirán y se mantendrán altos.

En el caso del gas natural, el tiempo de respuesta y las vías de arbitraje son algo más lentos, pero la dinámica del mercado es la misma: a medida que el excedente de gas de los gasoductos estadounidenses se canaliza hacia las plantas de GNL de EE. UU., que se expanden rápidamente, y por ende, hacia los mercados de exportación globales, el precio del gas en el gasoducto Henry Hub aumentará al reducirse el actual excedente de capacidad de suministro de gas. En consecuencia, las facturas de gas de los hogares y las empresas subirán.

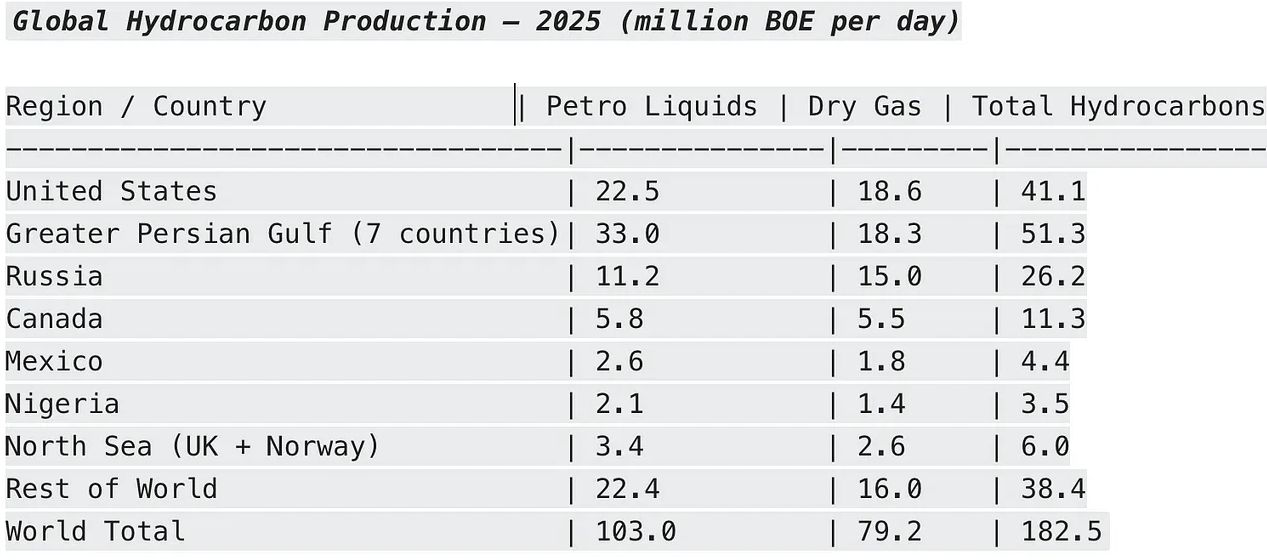

En resumen, el mercado mundial de hidrocarburos está altamente integrado y, con el auge del sector del GNL y el creciente número de buques metaneros, se ha vuelto más fluido que nunca bajo la regla de un precio único en los mercados. En este contexto, la producción estadounidense en 2025 de 41,1 millones de barriles equivalentes de petróleo (BOE) por día de líquidos petroquímicos y gas natural fue casi tan grande como los 51,3 millones de BOE por día provenientes del Golfo Pérsico. (Arabia Saudita, Irak, Emiratos Árabes Unidos, Irán, Kuwait, Qatar y Omán).

A modo de comparación, la producción total de hidrocarburos de Rusia fue de 26,2 millones de barriles equivalentes de petróleo (BOE), lo que representa apenas el 64% de la producción estadounidense, y la de Canadá, con 11,3 millones de BOE diarios, apenas el 25% del total de Estados Unidos.

En resumen, si consideramos el mercado mundial de petróleo y gas natural, que asciende a 182,5 millones de barriles equivalentes de petróleo al día, resulta evidente que existen dos gigantescos nodos de suministro de hidrocarburos: Estados Unidos y el Golfo Pérsico. Sin embargo, es impensable que estos dos gigantescos nodos de suministro de hidrocarburos puedan coexistir de forma aislada.

Por lo tanto, tras haber desestabilizado radicalmente la principal fuente mundial de hidrocarburos y todos sus derivados (GLP, fertilizantes, helio, azufre y más), la afirmación de Donald de que Estados Unidos puede seguir siendo un oasis de precios bajos en un mundo con barriles de más de 100 dólares es una auténtica ilusión.

Al contrario, como decía el cartel de la tienda, si lo rompes, es tuyo. Donald lo hizo, así que ahora lo es.

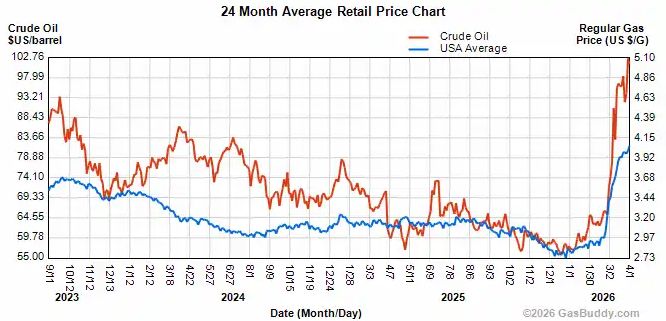

Para que no quepa duda, aquí se muestra la evolución del precio del petróleo crudo de referencia mundial durante los últimos 24 meses en comparación con el precio medio nacional de la gasolina en Estados Unidos. La correlación es extremadamente estrecha debido a los mecanismos de arbitraje descritos anteriormente.

En cualquier caso, el precio mundial del petróleo crudo se situaba en 60 dólares por barril a principios de 2026 y el precio medio nacional en las gasolineras era de 2,75 dólares por galón, lo que provocó un ruidoso coro de felicitaciones por parte de los seguidores de MAGA.

Se acabó. Es un mercado global donde las presiones sobre los precios se transmiten rápidamente entre los mercados y entre los diversos elementos relacionados del sistema de suministro de hidrocarburos. Con el petróleo crudo mundial por encima de los 100 dólares por barril, el precio de la gasolina en Estados Unidos se sitúa ahora en 4,03 dólares por galón por una sola razón: Donald Trump le lamió las botas a Netanyahu y se unió a su guerra de agresión no solo contra Irán, sino contra todo el sistema de suministro del Golfo Pérsico, sin ninguna razón válida para la seguridad nacional estadounidense.

https://original.antiwar.com/david_stockman/2026/04/12/the-market-law-of-one-price-how-the-donald-bombed-energy-consumers-too/

{kind=link}