Se necesita energía para alimentar la guerra, se necesita la guerra para controlar la energía. Estados Unidos apunta a ganar en los cien metros, Rusia y China compiten en fondo.

Un aspecto poco destacado de la fase histórica actual, caracterizada fundamentalmente por el declive del imperio estadounidense —y, en consecuencia, por la reorganización total de los equilibrios globales— es la importancia de la cuestión energética y, en particular, de sus entrelazamientos y conexiones.

Es obvio que la capacidad de satisfacer las necesidades energéticas de la industria y del ejército, estrechamente relacionadas entre sí, es un factor clave para mantener una posición de poder.

Pero, precisamente, si se analiza la cuestión más a fondo, surgen algunas consideraciones extremadamente interesantes.

Comencemos diciendo que, a pesar de toda una serie de compromisos y políticas activas, los combustibles fósiles siguen siendo, con diferencia, el principal factor energético mundial, y todo apunta a que seguirán desempeñando un papel predominante durante décadas.

Paradójicamente, precisamente las políticas «verdes» (coches eléctricos) son uno de los factores que contribuyen a mantener alta la demanda de energía fósil.

De hecho, aunque a nivel mundial la producción de electricidad se debe ahora en gran medida a fuentes renovables (37 %), la demanda crece a un ritmo vertiginoso, lo que hace extremadamente imposible el abandono gradual de otras fuentes de energía.

Solo el carbón, que hoy en día es la fuente de producción de electricidad en un 32 %, registra una tendencia significativa a la baja.

Pero el verdadero elemento nuevo es la explosión de la demanda energética relacionada con el desarrollo y el uso de la inteligencia artificial (IA).

En 2024, los centros de datos globales consumieron alrededor de 415 TWh, una cifra superior a las necesidades energéticas totales del Reino Unido.

En Irlanda, los centros de datos ya consumen el 21 % de la electricidad nacional [1]. Y, recordemos, la IA no solo es el sector que impulsa el PIB de Estados Unidos (y probablemente una gigantesca burbuja financiera), sino también el sector en el que hoy en día China y Estados Unidos centran su competencia y en el que, sobre todo, Estados Unidos apuesta por mantener y reforzar su posición dominante.

La inteligencia artificial es, por tanto, un sector estratégico de primaria importancia, que, entre otras cosas, tiene hoy en día sus aplicaciones más importantes en el sector militar y en el de la seguridad (alias del control), y que, por lo tanto, está destinado a hacer crecer vertiginosamente la demanda energética mundial.

Esta demanda es tan fuerte que algunos de los principales actores estadounidenses, como Microsoft, Google y Amazon, se están orientando hacia la energía nuclear para alimentar sus instalaciones; Microsoft ha firmado un acuerdo para reabrir la central de Three Mile Island (cerrada tras el accidente de fusión del núcleo, el 28 de marzo de 1979), mientras que Amazon y Google apuestan por el desarrollo de reactores modulares.

Desde el punto de vista de Estados Unidos, además, la cuestión energética tiene otro aspecto estratégico de suma importancia.

De hecho, todo el sistema estadounidense se basa fundamentalmente en la deuda (38,5 billones de dólares), que a su vez se basa en la demanda global de la moneda estadounidense, la cual, a su vez, se alimenta del hecho de que el dólar es la moneda estándar para el comercio mundial.

Más de la mitad (54 %) de todo el comercio mundial sigue facturándose en dólares, y en el caso de las materias primas (petróleo, gas, oro), esta proporción supera el 80 %. Y esto nos lleva al tercer rebote: el dólar se ha impuesto como moneda de referencia gracias a su vinculación al petróleo.

En 1974, Kissinger puso en marcha una medida estratégica muy importante para Estados Unidos al firmar un acuerdo con Arabia Saudí, basado fundamentalmente en el intercambio de protección militar para Riad y la venta de petróleo exclusivamente en dólares.

En aquel momento, Arabia era el país más importante de la OPEP y el mayor productor mundial, lo que contribuyó al éxito de la moneda estadounidense.

En la actualidad, por lo tanto, la cuestión energética reviste una importancia estratégica absolutamente fundamental para Washington. Tanto desde el punto de vista de las necesidades como desde el del predominio del dólar.

Y, por supuesto, también como instrumento de control sobre el desarrollo de la economía (y, por tanto, del poder) chino. Por lo tanto, al tratarse de una cuestión estratégica, debe considerarse en términos de perspectiva a medio y largo plazo.

Intentemos, pues, examinar la situación, tanto estadounidense como mundial, partiendo de esta clave de lectura, comenzando por el petróleo, que representa, como hemos visto, un elemento clave desde más de un punto de vista.

Actualmente, Estados Unidos es el primer productor mundial, con ~13,8 millones de barriles/día. Esto se debe al desarrollo de la extracción de shale oil, mediante la técnica del fracking, que sin embargo tiene el problema de ser significativamente más costosa [2].

Dado que Estados Unidos es un sistema capitalista liberal, toda la cadena de producción del petróleo (extracción, refinado, comercialización, distribución) está en manos de entidades privadas, que, obviamente, solo operan si hay un margen de beneficio razonable.

Y esto significa que el precio del barril de petróleo debe mantenerse por encima de un determinado nivel para que sea rentable.

Por ejemplo, mientras que el petróleo de Oriente Medio tiene un coste de extracción que oscila entre 5 y 15 dólares por barril, la extracción del shale oil estadounidense cuesta entre 35 y 55 dólares por barril.

Esto significa, obviamente, que los Estados Unidos tienen una buena capacidad de autosuficiencia, pero que la exportación de su petróleo es menos competitiva.

Pero, una vez más, si razonamos en términos estratégicos, surge una cuestión muy importante: Estados Unidos está consumiendo sus reservas muy rápidamente.

Según las estimaciones actuales, estas ascienden a unos 74 000 millones de barriles, lo que les sitúa en el noveno lugar entre los mayores poseedores de reservas.

Y, al ritmo actual de producción, las reservas estadounidenses se agotarían en unos quince años.

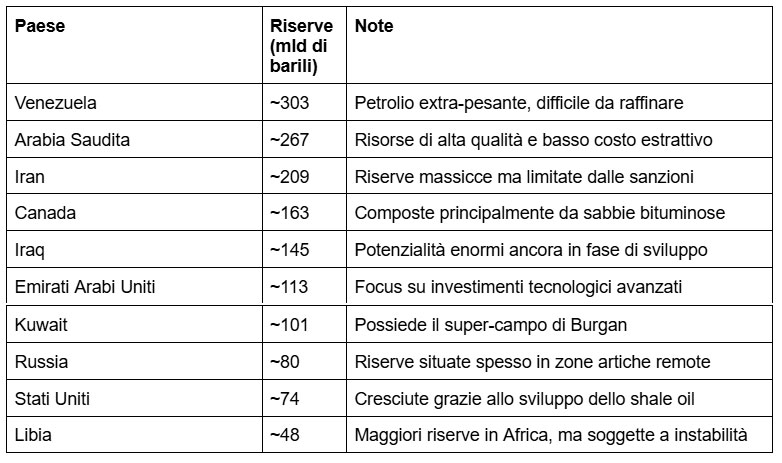

Estratégicamente hablando, un momento. Esto explica la atención casi obsesiva no solo por Venezuela (reservas estimadas en ~303 000 millones de barriles), sino también por el Ártico, donde se cree que hay grandes yacimientos.

Desde el punto de vista petrolero, por lo tanto, a corto plazo se prevé una situación en la que Estados Unidos no solo podría perder su autosuficiencia (volviendo a ser importador neto), sino que, en consecuencia, también perdería la capacidad de influir en los mercados y, por lo tanto, de controlar los flujos y mantener la centralidad de los petrodólares.

Si observamos la clasificación de los países con mayores reservas, el panorama se vuelve aún más claro, y no precisamente tranquilizador.

(fuente de datos: OPEP – Boletín Estadístico Anual (ASB) 2025)

(fuente de datos: OPEP – Boletín Estadístico Anual (ASB) 2025)Es evidente que entre estos países hay algunos que escapan al estricto control político de Estados Unidos y que son objeto de especial atención por parte de la administración Trump. También una mirada a los niveles de producción ofrece datos interesantes [3].

En una fase de transición turbulenta y redefinición de los equilibrios geopolíticos mundiales, es evidente que para Washington —y por las razones anteriormente indicadas— asumir directa o indirectamente el control del petróleo venezolano y canadiense, mantener el control del petróleo iraquí y, como mínimo, limitar las exportaciones iraníes (mediante sanciones y/o desestabilización) es una cuestión estratégica crucial.

Otro sector significativo, desde el punto de vista energético, también teniendo en cuenta el tumultuoso crecimiento de la demanda relacionada con el desarrollo de la IA, es el nuclear.

Estados Unidos es el primer productor mundial de energía nuclear, pero no dispone de infraestructuras suficientes para transformar el mineral en bruto en combustible utilizable.

Como consecuencia, Estados Unidos importa alrededor del 24 % de su uranio enriquecido… ¡de Rusia! Aunque existe un sistema de sanciones en vigor, como siempre ocurre, este se ha eludido oportunamente pro domo sua, mediante una serie de excepciones.

Está previsto que estas excepciones expiren en 2028, pero es fácil prever que se renovarán, dada la continua dependencia de Estados Unidos.

De hecho, al igual que ocurre con las tierras raras con China, a pesar de que Rusia solo extrae entre el 5 % y el 6 % del uranio mundial, posee alrededor del 44 % de la capacidad de enriquecimiento global. Y en 2025, los suministros de uranio ruso a Estados Unidos aumentaron casi un 50 % (y a la UE un 25 %).

Esto significa que la creciente demanda energética de los Estados Unidos, vinculada entre otras cosas a los proyectos de reindustrialización, seguirá dependiendo durante al menos algunos años más de los suministros rusos de uranio, lo que, a su vez, añade una nueva clave para interpretar el deseo de reducir las hostilidades con Moscú.

Por otra parte, el precio del uranio está subiendo considerablemente, precisamente debido al aumento de la demanda y al enriquecimiento estable.

También en este caso, como nota al margen, cabe señalar, por ejemplo, que Irán es uno de los pocos países del mundo con capacidad autónoma de enriquecimiento, lo que explica por qué Estados Unidos insiste en privarle de ella.

O que las fuentes alternativas, muy limitadas, son Canadá y Kazajistán (con los que Washington está tratando de desarrollar relaciones provechosas, también en virtud de su posición geográfica).

O que la pérdida del uranio nigerino por parte de Francia (que pasó a la órbita rusa, tras los cambios geopolíticos en el África subsahariana: Níger, Malí y Burkina Faso), no solo ha aumentado la dependencia francesa, sino que ha reducido la disponibilidad de minerales de uranio en Occidente.

Es interesante señalar que, aunque siguen siendo los principales productores de energía nuclear, Estados Unidos sigue tratando de liberarse de una dependencia significativa del material enriquecido, del que actualmente casi una cuarta parte procede de un adversario como Rusia, mientras que el que se considera su mayor competidor, China, está dando pasos de gigante, tanto en el desarrollo de nuevas tecnologías (reactores de torio) como, en general, en la construcción de nuevas centrales [4].

La tecnología del llamado Sol Artificial es significativa; el tokamak EAST chino sigue batiendo récords. A principios de 2026, los científicos anunciaron nuevos avances en el confinamiento de plasma a temperaturas muy altas durante períodos prolongados, con el objetivo de tener la primera planta de demostración comercial alrededor de 2045.

También en este caso, la fuerte competencia en un sector tan energívoro como el de la IA se refleja directamente en la capacidad de responder adecuadamente a la demanda.

Y China espera superar la producción de energía nuclear de Estados Unidos en 2030, es decir, en menos de cinco años.

Otro sector crucial es el del gas.

Aquí también observamos una situación similar a la ya vista en el caso del petróleo. De hecho, Estados Unidos es el primer productor mundial, con ~1,050 – 1,100 billones de m³/año, así como un importante exportador.

Pero, también en este caso, la extracción es principalmente de gas de esquisto (fracking), con los mismos problemas de costes, mientras que la exportación, a falta de gasoductos transoceánicos, se realiza por barco, mediante licuefacción (GNL).

Lo que, obviamente, aumenta aún más los costes (licuefacción, transporte, regasificación + las instalaciones necesarias para la transformación aguas arriba y aguas abajo). De hecho, los principales compradores son ustedes, los tontos europeos, que lo pagamos 4-5 veces más que el ruso y que, con la típica actitud autodestructiva de la UE, acabamos de decidir no comprar ni un solo metro cúbico de gas ruso a partir de 2028.

Si bien Estados Unidos es un gran productor, no es un gran poseedor de reservas. Al ritmo actual, estas (17 000 mil millones de m³) se agotarán en menos de veinte años.

Obviamente, quien compite con la producción estadounidense es Rusia, con sus ~620-680 000 millones de m³ y reservas de 47 000 000 millones de m³ (la primera del mundo) [5], pero también Qatar, que, aunque solo es el sexto productor mundial, tiene los costes de producción más bajos y espera igualar el nivel de exportación de Estados Unidos ya el próximo año.

Por cierto, Irán posee 34 000 millones de m³ de reservas…

El único sector energético en el que Estados Unidos tiene una supremacía efectiva e indiscutible es el del carbón: ~250 000 millones de toneladas de reservas, el 22 % de las mundiales.

Pero la producción está muy por debajo, ~460-470 mil millones de toneladas anuales. Esto depende, obviamente, en gran medida de las decisiones de diversificación energética tomadas sobre todo en Occidente, pero garantiza al sector industrial estadounidense una posible fuente de energía significativa, que puede reactivarse en caso de necesidad, especialmente en lo que respecta a la generación de electricidad y la producción de acero.

Lo que se desprende de este panorama general es, en primer lugar, que Estados Unidos está acelerando la producción de petróleo y gas, incluso a costa de mermar rápidamente sus reservas, ya que evidentemente considera estratégicamente necesario mantener en la medida de lo posible la ventaja que ello puede suponer, y ya hemos visto cuáles son las implicaciones, no solo en el ámbito estrictamente energético.

Una aceleración que, por otra parte, constituye efectivamente la cifra clave de la política estadounidense en todos los ámbitos y que da testimonio de la percepción de que el tiempo para mantener su papel hegemónico se está reduciendo rápidamente.

Si nos fijamos en los dos documentos estratégicos recién publicados, la Estrategia de Seguridad Nacional y la Estrategia de Defensa Nacional, debemos interpretar su indicación fundamental —es decir, la recuperación del control férreo y total sobre el hemisferio occidental— como uno de los pasos necesarios para garantizar la capacidad energética necesaria para hacer frente tanto al reto de la IA como al de la producción industrial.

Venezuela, Canadá y el Ártico representan la tríada clave en este sentido.

Del mismo modo, el desprecio cada vez más manifiesto hacia los países europeos no solo está relacionado con el rencor ideológico o con la pérdida de centralidad geopolítica del viejo continente, sino también con su absoluta inutilidad desde el punto de vista energético, salvo como cliente del GNL estadounidense, mientras tengan dinero para pagarlo.

Crear una especie de «zona protegida», centrada precisamente en el hemisferio occidental, lejos de ser un paso hacia una especie de nueva Yalta, con la división del mundo en zonas de influencia, es ante todo un intento de garantizar un mercado más estrictamente colonial, funcional para suministrar recursos y absorber la producción, en beneficio de Estados Unidos.

Aunque en los documentos estratégicos siempre se habla de «competidores», como si se tratara de una cuestión de libre mercado, la realidad es, obviamente, que la perspectiva geopolítica estadounidense es inseparable de la idea de la guerra.

Que no es necesariamente, y sobre todo no siempre, una actividad cinética, sino más bien una predisposición.

Significa considerar a cualquier otra entidad estatal-nacional en términos de utilidad-subordinación o amenaza-hostilidad. La ideología liberal, trasladada al plano geopolítico, no prevé la libre competencia, sino la supresión de los competidores potenciales.

Y el monopolio (de la fuerza) es la respuesta a esta necesidad.

A falta de una capacidad militar efectiva para contrarrestar a las potencias (globales o regionales) identificadas como hostiles, que ya ni siquiera se enfrentan individualmente, la exhibición de poder se convierte a su vez en un instrumento de guerra híbrida y responde exactamente a la función de proyectar una imagen de poder superior a las capacidades reales.

Los estrategas de la política estadounidense han tomado nota de que el proyecto hegemónico condensado en la globalización ha fracasado, porque no ha transformado el mundo en un gran mercado capitalista, no ha uniformizado (y subordinado) a todos al modelo estadounidense, ha inflado hipertrofiado la economía financiera y ha empobrecido las capacidades productivas materiales.

El nuevo reto para mantener cierta preeminencia global pasa no solo por el desarrollo tecnológico, sino también por una capacidad industrial renovada y potente. Y esto requiere ser alimentado.

Por lo tanto, un factor poderoso de la ecuación es la capacidad de disponer de energía y de limitar su acceso a los demás.

Se necesita energía para alimentar la guerra, se necesita la guerra para controlar la energía. Estados Unidos apunta a ganar en los cien metros, Rusia y China compiten en fondo.

Traducción nuestra

*Enrico Tomaselli es Director de arte del festival Magmart, diseñador gráfico y web, desarrollador web, director de video, experto en nuevos medios, experto en comunicación, políticas culturales, y autor de artículos sobre arte y cultura.

Notas

1 – En Italia, a finales de 2025, las solicitudes de conexión para nuevos centros de datos alcanzaron los 69 GW, una cifra enorme que requiere una mejora infraestructural sin precedentes. Cabe señalar que Estados Unidos está planeando trasladar parte de sus centros de datos (y, por tanto, de la demanda energética) a algunos países de confianza, como Ucrania e Italia.

Microsoft (octubre de 2024) ha anunciado una inversión de 4300 millones de euros (la mayor jamás realizada en Italia) para potenciar sus centros de datos hiperescala, con el objetivo de crear la Cloud Region del norte de Italia (concentrada en Lombardía), que se convertirá en uno de los mayores centros de datos de Microsoft en Europa.

El Gobierno italiano está colaborando activamente para simplificar la normativa mediante el DDL AI y atraer a otros actores como Google y AWS (Amazon), que ya tienen planes de expansión millonarios en el país.

2 – El fracking, término coloquial para hydraulic fracturing (fracturación hidráulica), es una técnica utilizada para extraer gas natural o petróleo atrapados en rocas sedimentarias muy compactas y poco permeables, como el esquisto (shale). Mientras que las extracciones tradicionales explotan bolsas de hidrocarburos que ascienden de forma natural, el fracking sirve para liberar forzosamente los recursos atrapados en los microporos de la roca.

3 – Actualmente (datos de 2025), los 10 países con mayor producción son: Estados Unidos (~13,8 millones de barriles/día); Arabia Saudí (~10,1 millones de barriles/día); Rusia (~9,9 millones de barriles/día); Canadá (~5,0 millones de barriles/día); China (~4,3 millones de barriles/día); Irak (~4,1 millones de barriles/día); Brasil (~3,9 millones de barriles/día); Emiratos Árabes Unidos (~3,4 millones de barriles/día); Irán (~3,2 millones de barriles/día); Kuwait (~2,6 millones de barriles/día). Fuente: EIA – International Energy Statistics.

4 – La República Popular China cuenta actualmente con 60 reactores en funcionamiento y tiene otros 30 en construcción (la mayor expansión mundial). Su objetivo para 2030 es alcanzar los 110 GWe. Además, está aplicando una estrategia Coal to Nuclear (C2N) para reconvertir las antiguas centrales de carbón en centrales nucleares.

Esto presenta ventajas logísticas evidentes: en lugar de construir desde cero, se utilizan las infraestructuras existentes (redes eléctricas, sistemas de refrigeración y personal cualificado) para albergar nuevos reactores nucleares, lo que acelera la descarbonización del sector industrial pesado.

5 – Después de Estados Unidos, las mayores reservas de carbón pertenecen a: Rusia, con ~160 000 millones de m³ (15 % del total mundial), Australia, con ~150 000 millones de m³ (14 %), China, con ~145 000 millones de m³ (13 %), e India, con ~110 000 millones de m³ (10 %). Fuente: EIA – Global Energy Review 2025 (Coal Section).

Fuente original: Target Metis

.jpg)

{kind=link}